(二)可得性维度

1.网点可得性

银行网点已覆盖绝大部分乡镇,每万人拥有的银行网点数略有增长。截至2017年末,全国银行网点乡镇覆盖率达96%,与上年持平;平均每万人拥有银行网点1.59个,同比略有增长。全国有70%的省份银行网点乡镇覆盖率已达到100%,西藏、青海由于地广人稀、基础设施尚不健全,银行网点乡镇覆盖率较低,分别为66.72%和57.61%。近年来,青海省在建设普惠金融示范区过程中,推动金融服务不断向农牧区延伸,银行网点乡镇覆盖率已较上年末的44.97%明显提升。福建省在偏远山区和渔业区推广“垄上行·背包银行”“海上移动银行”等经验做法,基本实现电子银行业务“户户通”,提升了金融服务可得性。

2.具有融资功能非金融机构可得性

平均每万人拥有具有融资功能非金融机构数略有下降。许多省份加强对具有融资功能非金融机构监管,提升其发展质量。截至2017年末,全国平均每万人拥有具有融资功能非金融机构0.12个。

3.ATM、POS机具可得性

受理市场环境不断完善,全国每万人拥有的ATM和POS机具数稳步增加,部分省份人均ATM数有所下降,绝大多数省份人均POS机具数实现增长。截至2017年末,我国平均每万人拥有的ATM数为6.91台,平均每万人拥有的POS机具数为224.37台,同比分别增长3.39%和26.44%。30%的省份每万人拥有的ATM数有所下降,绝大多数省份POS机具数实现增长。近年来,非现金支付普及使得现金使用逐渐减少,同时ATM运营维护成本较大,商业银行新增ATM布放的热情降低,并对使用率低的设备进行了撤销。同时顺应人们消费和支付方式的改变,改善用卡环境,绝大多数省份增加布放POS机具。

4.助农取款点可得性

助农取款服务点已基本实现行政村全覆盖,使用活跃度仍有待改善。截至2017年末,全国共设置银行卡助农取款服务点91.4万个(其中,加载电商功能的13.98万个),覆盖村级行政区51.56万个,村级行政区覆盖率达97.34%,村均1.73个。2017年,农村地区助农取款服务点共办理支付业务(包括取款、汇款、代理缴费)合计4.51亿笔,金额3651.92亿元,同比分别下降8.89%和14.03%,农村地区银行卡助农取款服务人均支付业务笔数为0.46笔,较上年的0.54笔有所下降。

(三)质量维度

1.金融知识和金融行为

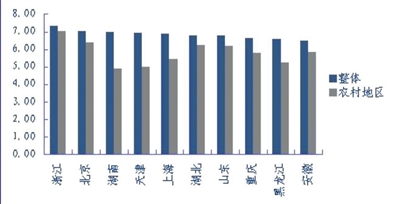

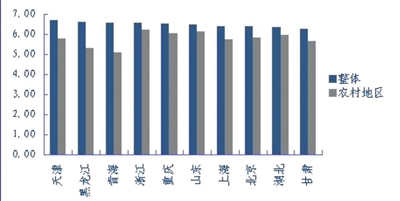

金融知识水平小幅增加,金融行为与上年基本持平。调查显示,2017年,全国金融消费者金融知识平均得分为6.4分,较上年增加0.2分,金融行为平均得分为6.18分,与上年基本持平。农村地区金融知识得分为5.52,金融行为得分为5.57。从消费者对金融知识的掌握程度看,消费者对银行卡、投资理财和信用知识掌握相对较好,对保险、贷款知识掌握较弱。从金融行为看,消费者在信用行为、金融教育和假币处理方面表现较好,在财务规划、投资风险处理方面能力较欠缺。

各地积极开展形式多样的金融知识普及活动,山西省全面推动金融知识普及教育纳入国民教育体系,开展“金融与诚信”知识主题教育活动。贵州省开展“蒲公英”金融服务行动与金融知识精准普及活动,较快提升了消费者金融素养。浙江省宁波市将金融教育作为普惠金融综合示范区试点的重要任务,联合地方教育部门和金融监管部门,推进“金融普惠校园启蒙”国民金融素质教育提升工程,以金融课的形式,持续将金融教育输送到全市各中小学。(如图)

2.金融服务投诉

金融消费纠纷非诉解决机制建设全面铺开,投诉受理量平稳增长,投诉办结率超九成。2017年,人民银行各级分支机构共受理金融消费者投诉21610笔,同比增长15.63%。其中,人民银行法定职责范围内的投诉18000笔,占比83.29%;涉及跨市场、跨行业类交叉性金融产品和服务的投诉1104笔,占比5.11%;其他类投诉2506笔,占比11.6%。广东省建立了涵盖银行、证券、保险、小额贷款、互联网金融等金融服务机构及相关社会组织和消费者代表的金融消费权益保护联合会,在联合会内设立金融消费纠纷调解中心,为金融消费者提供了低成本、便捷的纠纷解决渠道。黑龙江省依托金融消费权益保护协会和黑龙江金融争议调解仲裁中心,积极探索金融消费权益保护第三方非诉解决机制建设。

3.银行卡卡均授信额度

银行卡卡均授信额度稳步增长。银行机构加强信用卡业务营销,开发了汽车分期、消费专项分期等多种授信品种。截至2017年末,银行卡卡均授信额度为2.12万元,同比增长8.16%。

4.信用贷款情况

农户、小微企业信用贷款比例持续提升。截至2017年末,农户信用贷款比例为15.01%,比上年末高1.96个百分点;小微企业信用贷款比例为13.72%,比上年末高1.54个百分点。

2017年,河南省在兰考国家级普惠金融改革试验区创新开展普惠授信工作,并在全省复制推广。按照“宽授信、严启信、严用途、激励守信、严惩失信”的原则,建立“授信激励、失信惩戒”的信用信贷相长机制。截至2017年末,河南省农户信用贷款余额287.8亿元,同比增长60.42%;占比6.18%,比上年末高1.82个百分点。安徽省积极推广“税融通”业务,引导金融机构根据企业纳税信用提供一定额度的信用贷款或担保贷款,截至2017年末,安徽全省“税融通”贷款余额152.92亿元、服务企业6000余家。

5.信用建设

信用建设稳步推进。近年来,人民银行不断丰富完善金融信用信息基础数据库,数据库已覆盖所有持牌金融机构。2017年末,全国个人信用档案建档率为68.2%,比上年末高2.24个百分点;全国金融信用信息基础数据库收录的企业法人数为2511万户,同比增长13.58%。通过中小微企业和农村信用体系建设,已累计为261万户中小微企业和1.75亿农户建立信用档案。

广西田东利用“三信”工程培育农户信用意识,大力推行优惠利率的信用贷款。浙江台州形成了“实时共享、信用增信、精准对接、融资普惠”的中小微企业信用体系建设模式,有效缓解中小微企业融资问题。甘肃省在全国率先实现了征信信息自助查询县域全覆盖,缓解了柜台查询压力,提升了征信查询服务质量。

二、普惠金融发展过程中存在的 问题及建议

从填报情况来看,我国普惠金融发展中存在金融资源配置不均衡、金融基础设施建设有待加强、金融素养有待提升、商业可持续性有待提高等问题,特别是边远地区普惠金融服务仍亟待加强;数字金融迅速发展,“数字鸿沟”现象值得关注,消费者权益保护面临挑战;普惠金融相关配套政策和机制有待完善;对创新创业和弱势群体的金融支持力度不够;普惠金融发展中的风险防范等问题要重点关注。

下一步,要继续深入贯彻落实党的十九大精神、第五次全国金融工作会议精神和中央经济工作会议精神,坚持以习近平新时代中国特色社会主义经济思想为指导,坚持以人民为中心的发展思想和新发展理念,巩固普惠金融发展成果,解决发展难题,不断优化完善政策,更好地服务实体经济,使金融发展成果惠及更广大人民群众。

(一)鼓励各地巩固特色做法、加强创新,因地制宜发展普惠金融。各地在推动普惠金融发展过程中,涌现了很多好的特色做法,部分省市开展了示范区、试点建设,并发挥以点带面的引领作用,较好推动了普惠金融发展,例如农村(县域)普惠金融综合试点示范区、金融扶贫示范区等。下一步,应继续巩固特色做法、加强创新,以服务好实体经济为导向,因地制宜,推动普惠金融更高质量发展。

(二)继续加强对创新创业、弱势群体等的支持。一是指导金融机构优化贷款申请审批流程,方便各类困难群体将创业担保贷款政策用好用足;二是继续开展集中性金融知识普及活动,关注重点人群尤其是低净值人群的金融知识需求,加强对数字金融产品和服务的知识普及,提高公众特别是弱势群体的金融素养和防风险能力;三是进一步加强金融产品和服务创新,完善对残疾人、老年人等特殊群体的无障碍金融服务。

(三)加强普惠金融领域的风险防范和管理。一是加强宣传教育,提高各界对普惠金融的正确认识;二是加强电子支付管理和风险防范,严厉打击破坏支付安全的行为,营造便捷、安全、可靠的电子支付环境;三是密切关注普惠金融领域的信贷风险,避免过度发放贷款。

(四)推动完善普惠金融相关制度和机制。一是构建政策性担保、商业性担保协同发挥作用的担保机制,鼓励担保方式创新;二是进一步深化“两权”抵押贷款试点建设,推进抵押物确权、评估、流转等配套制度和设施建设。

(五)深化普惠金融指标体系建设。一是继续健全普惠金融指标体系工作机制,加强统筹协调和沟通协作,推动信息化数据采集和报送系统建设,优化工作流程,提高工作效率;二是加强普惠金融指标体系运用,探索适当、有效的运用方式,发挥指标体系对普惠金融工作的参考和推动作用;三是鼓励各地构建差异化、有特色的地市和县域指标体系。(来源:中国人民银行网站)