一、主要数据回顾

(一)股指、期指以及申万行业指数

2018年8月份,A股有较大幅度的下跌,主要是由贸易战的影响、海外新兴市场危机特别是土耳其金融危机蔓延等因素导致。

(二)上市公司的营收、盈利同比增速回落,但净资产收益率仍有韧性

截至8月底,沪深两市除了长生生物以外,其余的公司均公布了中报。从中报的情况看,A股营业总收入的同比增速较一季度有所回升,但与去年年报数据相比仍有较大的下滑。

中小企业板和创业板的营收与一季度报相比、去年年报相比均有下滑。

净利润方面看:全股A股的净利润同比增长15.94%,一季度为14.68%,二季度有缓慢回升迹象。

中小企业板和创业板的净利润增速与一季度报相比、去年年报相比均有下滑。

虽然营收和利润均有所下滑,不过目前的净资产收益率尚可。显示出净资产收益率有一定的韧性。

二、预计政策有望形成托底效应

从近期公布的各项经济数据看,当前的经济仍有下行压力。不过政策已经转向,预计政策有望形成托底效应。政策方面看,因为要应对人民币的贬值压力,美国又处在加息周期之中,因此货币政策放松的空间有限。预计政策主要依靠财政政策发力,尤其是基建方面。

(一)固定资产投资方面

固定资产投资情况继续滑落,从上月的6%下滑到5.5%,可以看出,固定资产投资下滑的主要原因在于基建投资的下滑,2018年7月,基建同比增速为5.7%,而去年同期同比增速大约维持在20%的水平。7月23日国务院常务会议和7月底的中央政治局会议上,均提出要加大基建的投入力度。最近,银保监会取消了银行承销地方政府债的20%比例限制,四大银行拟增加下半年的新增信贷额度,重点投向基建、地方债和零售。预计后市该指标会有所恢复。

(二)PMI方面

从PMI数据来看,PMI有止跌企稳的现象,但是要指出的是产品库存在上升,且新订单在下降,后市仍然有一定的压力。因财政过程是一个较为漫长的过程,目前,一些指标有低位企稳迹象。

(三)消费方面

社会消费品零售总额在低位继续下滑,上月短暂回升后再次下滑。受主要大中城市房租上涨的影响,消费将受到高房价和高租金的挤压。受财政政策的影响,后续经济的下行压力在后市预计会有所缓解。

三、底部特征显现

(一)估值方面:下跌空间有限

目前,主要指数的估值均小于25分位,特别是中证500的估值小于5%分位;同时,目前A股的净资产收益率均大于中位数,后市下跌空间有限。

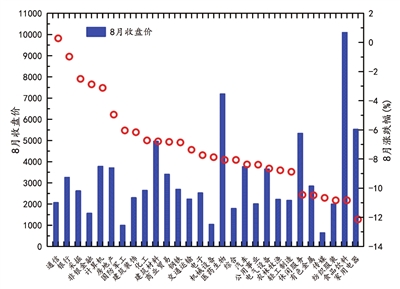

(二)市场表现:强势股补跌、指标背离强势股的补跌通常发生在下跌的末尾阶段,是市场底部特征之一。A股历史上多次出现强势股补跌后A股见底的情况,例如:2005年交通运输和白酒股补跌,2012年食品饮料、传媒和电子行业补跌,随后市场逐渐企稳,补跌幅度大致在20%到30%。自今年6月7日杀跌以来,下跌幅度最大的行业是医药生物、家用电器、轻工制造和食品饮料等,跌幅均超过了20%,其中医药生物行业跌幅最大,下跌达23.68%。本次补跌的行业在之前均是强势的行业,在弱势行情中,它们均取得了正收益或仅小幅下跌,其中医药生物行业在4月初到6月初涨幅达6%,食品饮料在此期间的涨幅更是高达18%。

本次强势股补跌持续的时间已经超过两个月,补跌幅度均超过了20%,无论从下跌的时间长度还是下跌幅度看,补跌已经较为充分。以往的经验表明,强势股补跌通常意味着市场此后的下跌风险较小,不会有大级别的下杀风险。

一般而言,股票市场持续下跌之后,V型反转比较少见,通常都会多次探底、反复震荡,从而形成底部特征。在此过程中,通常会有大盘指数指标背离迹象。本轮下跌以来,上证指数在7月6日创阶段性新低,MACD也在7月6日到了最低点,随后A股短暂反弹后开始二次探底,8月20日,上证指数再创本轮调整的新低,然而MACD并没有达到新低,二者背离。

四、结论

8月,沪深两市有较大的跌幅,主要指数均超过2%。由于政策转向的效应慢慢显现,基建在加大投入力度,银行新增信贷投入基建、地方债和消费,预计后市经济数据的下行压力会有所缓解。

目前,主要股指的估值均处于低位,小于四分之一分位数,从中报的ROE情况来看,中报的ROE均大于中位数,因此,我们认为后市期指下跌空间有限。

盘面上看,A股表现出底部特征:强势股补跌、指标背离,9月预计依旧磨底。