大力发展养老服务体系建设是应对人口老龄化的战略选择,国务院印发的《“十三五”国家老龄事业发展和养老体系建设规划》,提出进一步健全以居家为基础、以社区为依托、以机构为补充、医养相结合的养老服务体系。

实现老有所养,无疑是人民群众对美好生活的重要向往之一,老龄化的广阔市场,使得养老从一项“政府事业”转而成为“养老产业”。特别是近年来,在各路资本的竞相追逐下,“银色经济”有迎来市场大爆发之势。养老归根结底还是一个“保障”问题,因此,保险业特别是寿险业与养老产业的发展和体系构建具有天然契合点。譬如说,在服务人群上有交叉,在产品服务上有互补,同时,在资金规模和运用上有着天然的协同,这也是国内寿险企业十年前就开始尝试融入养老产业发展的重要原因。从发展效果来看,国内寿险业在养老地产上建树颇丰,却很难仿照美国、日本等国家和地区的模式,在寿险产品和服务本身上,与养老产业做出更为紧密的协同和融合。究其原因,是对寿险业与养老产业发展之间的内在机制认识不够。

一、寿险业再提升和老龄化、高龄化社会阶段高度重合

巨大的经济价值是寿险业发展养老产业的直接动因之一,然而,我们更应该看到的是,支撑这巨大经济价值的是国内寿险业发展阶段与我国老龄化、高龄化社会发展阶段高度重合。同时,我国社会保障体系建设特别是养老体系还存在不平衡、不充分的问题,这直接导致了基本养老和医疗保障制度的保障水平有限,难以满足人民群众日益增长的养老和健康需要。在我国,政策上鼓励保险企业积极发展商业健康险和商业养老险,然而对于商业企业而言,更为重要的是,这是一个难得的时机。

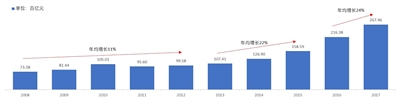

从20世纪90年代初期开始,中国寿险业业务规模从百亿元增长到2.7万亿元,从无到有,已经成长为全球第三大寿险市场,预计到2030年将跃升为全球第一大寿险市场(图1)。因而,寿险业当前正处于规模再次扩张、再上新台阶的时期,行业发展潜力巨大,伴随于此的是中国人口的老龄化、高龄化特征。全国老龄办数据显示,2017年底,我国50岁及其以上老人占总人口17.3%,根据联合国对老龄化的定义,这个比例只要超过10%,就已经预示着这个国家或地区进入了老龄化社会。从可获得的数据来看,65岁及其以上老人占总人口比例不断攀升,已到达11.4%(图2);且80岁以上老人在老年人口中的占比也不断提升,已经显示出明显的高龄化趋势,北京已经达到2.4%,天津更是高达3.02%。

老龄化、高龄化社会的到来,恰好与我国寿险业规模再提升的新发展阶段高度吻合,因而,商业健康险、养老险、老年护理险等尚未在我国得到全面普及的相关产品,也将迎来更高的市场需求,爆发在即。

二、寿险业资金配置要求与养老产业资金使用特征高度吻合

与其他产业相比,寿险业资金来源稳定,可用资金规模大,可投资期限长,而当前养老产业也正面临着资金紧张,特别是需要重资产投资的养老社区具有建设周期长、资金占用大的特征,则恰好与寿险业形成了天然的补充。

从长远来看,养老产业需求大、周期长,未来现金流稳定,能够很好地满足寿险产品未来到期的给付和兑现需求。泰康保险集团起初在养老产业的布局上采取了投资建设、运营、“养老产品+床位”的关联策略,目前也已经开始设立股权投资基金,以资产端运营的轻资产方式参与更多养老地产开发。前者可以在未来给泰康带来较为稳定的现金流,而后者则可以在短期内给泰康带来较为稳定的投资收益,这均符合保险资金配置“长期持有、高度可控、与主业关联、收益均衡稳定”的要求。

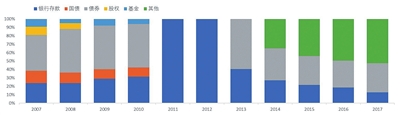

除了投资养老社区外,寿险企业还可以利用自己在保险产品销售和医疗数据获取方面的综合数据优势,选择适老性产品研发方向,支持产品研发和推广(图3)。

三、寿险业产品和服务创新与“健康养老”需求爆发高度契合

保险业参与养老产业建设,不仅可以在产品创新上有针对性地进行适老性开发,有针对性地推出老年健康险、护理险、医疗险、意外险等,向上还可以链接财富管理,向下还可以链接保健康复、医疗护理、生活照料,进一步拓展保险服务的产业链,从而进一步拓宽产品和服务的创新空间。

“健康养老”是近年来养老市场的新需求,是“健康中国”战略的有机构成,同时也是人民群众对健康生活、长寿生活的具体向往,集中体现了未来的老年生活不仅仅是老有所养,而是要更健康、更体面的老年生活。“健康养老”既包含基础的养老保障需求,又包含丰富的健康需求。

从养老保障需求来看,这是养老产业的出发点,养老保障体系连接着消费端和资产端,是整个养老产业的核心环节。从金融的含义上来说,养老保障本质上是消费资源的跨期配置,是一种延迟消费的财务安排。一般而言,个人收入会在退休之后有较为明显的下降,但是个人的消费水平却存在“棘轮效应”,为了在退休之后、年老之后依然维持体面的生活,保持一定的消费水平,每个人都有必要在年轻的时候将收入的一部分储蓄起来。在养老保障上,我国主要有三大支柱:基本养老保险、企业年金和商业养老保险。在这里面,个人可能是主动的,譬如购买养老险、年金产品等,也可能是被动的,譬如国家的养老金政策等(表1)。

多年来,社会基本养老保险“一枝独秀”,然而,第一支柱负担越来越重,第二支柱覆盖率低,第三支柱已然成为当下和未来较长一段时间内养老保障体系发展新的核心。仅2018年,保险业就已经推出了多项举措,包括5月个税递延养老保险试点的正式落地、8月银保监会发文在全国范围内推广老年人住房反向抵押养老保险等。

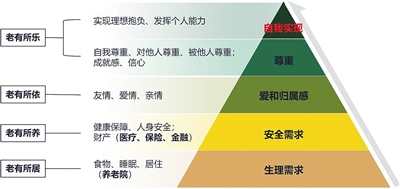

从“健康养老”需求来看,其中包含着基础保障之外的高级需求,套用马斯洛的需求层次理论,健康是养老需求中“安全需求”的具体体现,给老年人以合适的医疗保障服务、人身安全保障服务,所以,老年人的疾病预防、护理、康复、慢性病及健康管理等也都是“健康养老”不可或缺的一部分。对于寿险业,除了储蓄类长期寿险和年金产品外,老年健康险、护理险、医疗险、意外险等也与养老需求有着密切关联(图4)。

同时,当前已经有很多寿险业投资养老地产等基础性、建设型养老设施,在产品、服务等保险业主业上得到协同,使得资产端和负债端能够联动起来。从风控的角度看,寿险业参与养老产业,负债端的业务数据和资产端的投资收益数据之间可以互为支撑,成为风险控制的有效手段。

四、寿险业地位、作用与“银色经济”发展大势

回归保障本质,服务实体经济是金融业两大发展主题,正如前文所述,寿险业进军养老产业,一是为老年人提供综合养老保障计划,二是投资兴办养老社区、支持适老性产品研发等。前者有利于寿险企业进行适老性产品和服务的开发,回归保障本源;后者则是服务实体经济的具体表现。从更长远的经济发展来看,寿险业由于其自身对老年人的保障和对养老产业的资金支持等作用,将在“银色经济”发展大势中扮演更重要的角色。

清华大学教授杨燕绥提出,人口的老龄化绝不是社会的老化,健康长寿意味着社会稳定和经济发展。这意味着我们必须在人类更长的生命周期内,在对健康更高的需求上对资源、环境提出新的分配和增长方式。

从国际比较看,世界主要国家在人口老龄化不同发展阶段的收入及健康状况呈现规律性,具体而言,预防康复、护理及健康管理相关需求和实际消费支出占GDP的比重都将显著提升(表2)。

美国从进入老龄化到深度老龄化经历了65年,从深度老龄化到超级老龄化将经历15年,因而其适老性产品和服务体系也有相应的较为宽裕的发展时间。而中国,这两个阶段都将提速,分别将经历25年,在2025年达到深度老龄化,再经历10年达到超级老龄化。这对我国发展康复、护理相关产品和服务的时间要求也提速了。目前,我国康复、护理等相关资源尚未得到有效整合,还处于低端、散乱式发展阶段。保险业是数据驱动的行业,寿险业在自身发展适老性保险保障产品的时候,必然会发现相关数据的不充分,因此,许多寿险企业先行一步,搭建起了“健康养老管理平台”,对前端数据的搜集、整理和利用进行了有意义的探索。伴随着中国社会数字化建设进程的加快,相信寿险业在“健康养老”保险保障服务体系中,将会发挥越来越重要的作用,或将成为未来“银色经济”的支柱性产业。(作者单位:中国邮政研究院金融研究中心)