国务院于2016年10月出台《“健康中国2030”规划纲要》,将“健康中国”概念提升至国家战略,党的十九大报告强调人民健康是民族昌盛和国家富强的重要标志,要完善国民健康政策,为人民群众提供全方位全周期健康服务,将“实施健康中国战略”作为国家发展基本方略中的重要内容。2020年,健康服务业总规模将超过8万亿元,相当于中国20世纪80年代的GDP总值,到2030年将发展到16万亿元。在这一背景下,如何满足人民的健康需求、解决好医养问题成为新时代亟待解决的重要问题,也为我国健康产业发展提供了机遇。

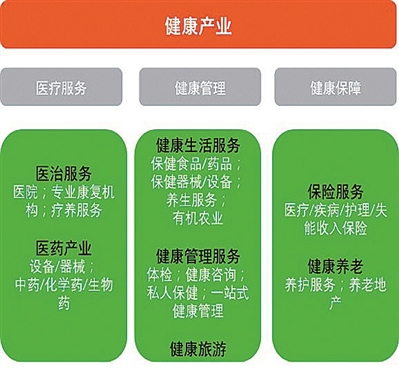

随着居民健康意识的增强,健康产业涵盖的范围也在不断向外延伸,包括了医疗服务、医药用品、健康生活服务、健康管理、健康旅游、保险服务和健康养老等多个细分产业,根据各细分产业服务内容,将其划分为医疗服务、健康管理、健康保障三大类(图1)。

保险公司通过发展健康险产品拥有了大量客户资源,从而具备延伸至上下游产业链、布局健康产业的潜力。近年来,保险公司纷纷开始进军健康产业,以多种方式渗透到医疗服务和健康管理行业,向客户提供从预防到诊疗的全方位服务,打造大健康生态闭环。如新华人寿保险股份有限公司在大力发展健康险产品的同时,成立了新华卓越健康投资管理有限公司,依托连锁化的健康管理中心、千名技术精湛的专家及国际一流的医学设备,从事健康管理、医疗服务、护理服务、医疗投资等业务,为客户提供贯穿全生命周期的健康管理服务。中国太平洋保险(集团)股份有限公司则成立了专业的健康险公司——太保安联健康保险股份有限公司,注重与专业医疗机构的合作,引入人工智能等科技手段,改善客户体验,根据客户的健康保障需求加快健康险产品创新。中国人寿保险(集团)公司除了持续推动健康险业务外,还成立了国寿大健康股权投资基金,成功投资多个涉及医疗服务、医药设备、生物制药等行业的公司。

保险公司已经不单将健康险作为单一的产品在发展,更将其与医疗、健康管理等结合起来,力求打通产业链上下游和周边,实现综合性布局。而作为保险公司布局健康产业的传统核心产品——健康险,也成为关注重点。目前,健康险在我国的发展呈现五大特点:业务规模小,但发展速度快,有巨大发展空间;重疾险和医疗险占比高,为健康险保费收入主要来源;行业集中度高,市场呈现倒三角格局,以人身险公司为主;专业健康险公司出现分化,收入拉开差距;各公司纷纷进行产品创新,寻求突破。

1.规模小,增速快,发展空间巨大。

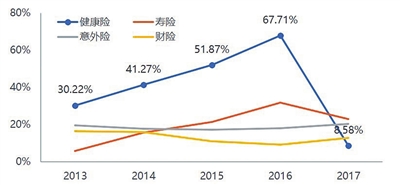

2017年,中国健康险原保费收入为4389.46亿元,占保险市场总体规模的12%,较之寿险(58.65%)、财险(26.88%)业务规模仍较小。随着国民健康意识增强,健康险增速远高于其他险种,但这种增加更多得益于以万能险为代表的中短存续期护理险的增长,从2016年两大专业健康险公司中短期护理险的销售情况来看,护理险在健康险公司保费收入中占比很大,2016年,健康险市场原保费收入为4042.5亿元,人保健康和和谐健康销量第一的两款中短存续期护理险产品合计占比为29.6%。2017年,因原保监会强化“保险姓保”,呼吁保险回归保障功能,促使险企减少中短存续期护理险的销售,使得健康险增速下滑。但这并不意味着市场对健康险需求减少,相反,保险产品回归保障功能,更能满足新形势下居民的保险需求(图2)。

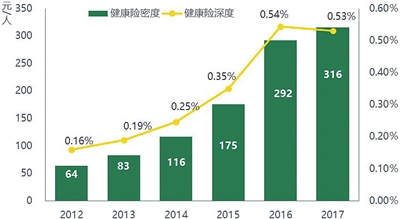

我国健康险的保险深度和密度迅速提高。但从保险深度来看,较之德国、美国仍有差距。考虑到我国经济实际发展状况,居民对健康险的需求可能会集中释放,假设未来我国GDP增速为6.5%,我国要在10年、20年或30年内达到1%的健康险保险深度,需要健康险保费的年复合增长率为13.48%、9.93%、8.78%。我国商业健康险作为医疗保障“第三支柱”的核心力量尚未完全发挥,发展潜力巨大(图3)。

2.重疾险、医疗险为保费收入主要来源。

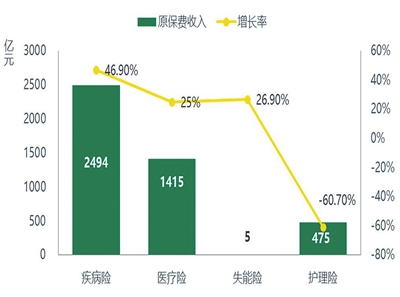

在原保监会对健康险市场出手整顿后,重疾险迎来爆发时刻,医疗险的表现尤为瞩目。2017年,健康险保费增长主要来自于重疾险与医疗险,中短期护理险下降明显,真正的护理险开始起步。失能收入损失险在国内尚为空白,保费规模较小,这与我国老龄化社会现状不符,无法满足日益增多的市场需求(图4)。

重疾险的发展有其内在优势。一方面,重疾险与投保人身体状况关联密切,存在潜在的购买需求。另一方面,对保险公司而言,疾病保险的业务模式较为简单、成熟,长期重疾险盈利模式与寿险类似,利润来源为“疾病差、费差、利差”。重疾险占比的提升使得“疾病差”成为健康险利润来源,平衡过去险企以利差为主要盈利来源的利润结构,带来稳定的现金流,且重疾险不存在医疗控费问题,深受保险公司青睐。

医疗险分为高端、中端和低端医疗险。高端医疗险受益于我国高净值人群的逐年增长;中低端医疗险则因居民消费升级需求持续扩大,进入高速发展阶段。数据显示,2015~2017年,中端医疗险市场规模从5亿元增长到80亿元,年复合增长率达到300%,增速惊人,市场空间巨大。这类产品保险期限多为一年,但条款简单、保费低、保额高,较易在线上进行推广。目前,这一市场上不仅存在多家保险公司,众多互联网巨头也展开布局。如支付宝和众安合作推出好医保医疗险,旨在解决医保无法报销的医疗费用问题,腾讯和泰康合作推出了其首款医疗险产品——微医保医疗险。

3.行业集中度高,市场呈倒三角格局,人身险公司为主。

公开数据显示,2017年,市场上开展健康险业务的企业已经有149家,但行业集中度高,市场格局呈现倒三角模式。头部和中部企业共12家,保费收入总和约占市场份额的80%(图5)。

人身险公司的市场份额远高于财产险公司。2017年,在长期健康险市场上,人身险公司保费收入份额达到91.1%,短期健康险保费收入份额为69.6%,业务优势明显。根据监管要求,财产险公司只能经营短期健康险产品,而短期健康险的价格低于长期健康险。同时,较之人身险公司,财产险公司缺乏相关健康险基础,业务开展成本高。

4.专业健康险公司出现分化,收入差距大。

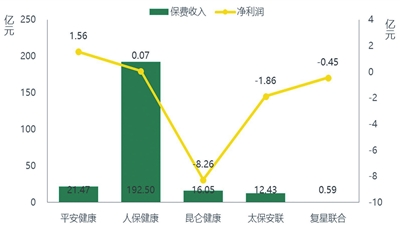

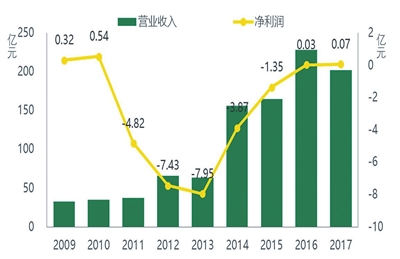

截至目前,国内专业健康险公司共7家,分别是人保健康、平安健康、昆仑健康、太保安联健康、复星联合健康、和谐健康、瑞华保险。在保费规模上除和谐健康和人保健康达到上百亿元外,其余专业健康险公司的保费规模均较小。另外,专业健康险公司的盈利状况也开始出现分化,人保健康继续保持盈利,净利润为0.07亿元,平安健康也实现扭亏为盈,净利润达到1.56亿元(图6)。其他几家除了和谐健康尚未披露外都还处于继续亏损状态。从人保健康2009~2017年的经营情况可以看出,健康险公司经过早期亏损后,利润情况会出现显著改善,步入持续盈利阶段(图7)。

健康险公司获利能力差的原因主要是起步较晚、专业化水平低,具体表现为以下几个方面。一是缺乏与医疗机构和社保体系的合作,医疗信息不对称,保险公司无法有效控制过度医疗行为,专业化医疗控费能力弱;二是因健康险定价复杂,专业精算人才少,且没有建立全行业的数据信息系统,获得基础医疗数据难度大,导致险企实现产品合理开发定价较为困难;三是存在行业恶性竞争,大型险企由于规模效应会采取降价策略抢占市场,而目前健康险产品针对性弱,缺乏市场细分,同质化严重,多数险企往往会被降价行为压缩利润空间。

5.各公司纷纷进行产品创新,解决同质化难题。

各险企为突破产品同质化瓶颈,纷纷寻求创新,健康险产品线不断丰富。如已有险企依托自有医院,将保险业务与医疗深度结合,研究开发根据医院不同服务特点提供场景化保险产品。另有险企针对不断发展的低成本线上销售渠道,积极开发基于互联网场景的健康险产品。同时,险企健康险产品出现细分趋势,面向特殊病种或特定人群设计产品,如目前已有针对儿童白血病的疾病险种。多种创举,引领中国健康险的创新方向。(作者单位:中国邮政研究院金融研究中心)

图1 健康产业 |

图2 2013~2017年各险种原保费收入增速(数据来源:原保监会官网) |

图3 2012~2017年中国健康险密度和深度(数据来源:原保监会官网、国家统计局) |

图4 2017年健康险各险种原保费收入及增长率(数据来源:原保监会官网) |

图5 健康险市场结构 |

图6 2017年专业健康险公司保费收入及净利润(根据各专业健康险公司年度报告整理) |

图7 2009~2017年人保健康营收及利润情况(数据来源:人保健康年报) |