3月15日,十三届全国人大二次会议表决通过了关于政府工作报告的决议。通过逐一对比3月16日新华社受权发布稿和3月5日现场报告文稿,发现政府工作报告在2019年政府工作任务中,直接涉及医疗健康的改动有9处,其中补充8处:“加快儿童药物研发”“加强罕见病用药保障”“深化医保支付方式改革,优化医保支出结构”“完善药品集中采购和使用机制”“发展‘互联网+医疗健康’”“抓好传染病、地方病、青少年近视防治”“完善生育配套政策”“加强健康教育和健康管理”;改动1处:“加强基层医护人员培养”改为“加强基层医疗卫生机构能力建设和医护人员培养”。这彰显了我国对于医药产业的高度重视,也凸显了健康金融对于医疗产业发展的推动作用,如采购机制、支付方式和健康管理则直接涉及融资问题。我国医疗产业就产业规模而言在健康产业体系中处于首要位置,很有必要认真研究我国医疗产业的现状,并据此探索融资工具和模式的创新。

我国医疗产业的融资现状

医疗产业属于知识密集型产业,对从业人员的人力资本要求较高,同时,医疗产业也属于资本密集型产业,投资周期长,而且具有一定风险,因此,相比于其他传统产业,医疗产业有其特殊性。医疗产业按照行业不同划分为医疗服务行业、医药行业以及医疗器械行业。现将我国医疗产业的融资现状分析如下。

1.医疗服务产业

我国医疗服务行业包括医院、妇幼保健院、康复中心、计划生育机构、疾病预防控制中心以及各类医疗卫生研究机构,医院拥有绝大部分的卫生资源,同时也是执行国家各种医疗卫生政策的主体,也可以体现医疗服务市场的供需情况,因此,是医疗服务行业的主体。

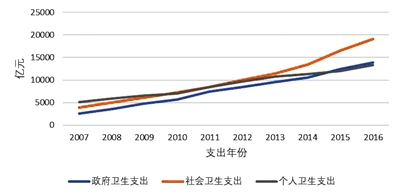

根据《中国卫生和计划生育统计年鉴》(2017版)编制10年各项卫生支出费用示意图(图1),可见近十年来,我国卫生总费用中政府卫生支出、社会卫生支出以及个人卫生支出总体均呈现增长趋势。从支出规模构成看,社会卫生支出占比增长趋势明显,政府卫生支出增长相对缓慢,但高于个人卫生支出增长。最终结果即为2016年我国社会卫生支出费用中社会卫生支出占比41.21%,政府卫生支出占比30.01%,个人卫生支出占比28.78%。这显示了我国卫生总费用构成的比例关系以及医疗卫生机构资金性质、融资渠道、融资规模、补偿方式等发生了重大转变。随着各项鼓励社会资本进入医疗产业政策的提出,社会卫生支出费比例明显增长,个人卫生支出比例明显降低。

2.医药产业

医药产业是现代产业与传统产业相结合的产业,以第一、二、三产业为一体的产业,我国医药行业涉及化学原料药、化学制剂、中成药、生物制药等。2016年,我国医药行业实现工业总产值达22616.82亿元,2013~2016年,年均复合增长率接近10%,其中,化学制剂约占总产值的1/3,终端药品市场规模为14774亿元,增速已放缓至7.3%。

根据《2016中国医药健康产业投资促进报告》,2015年,我国共有药品批发企业13508家、药品零售连锁企业4981家,并且药品零售连锁企业数量呈逐年增加的趋势。药品流通行业药品销售额、主营业务收入、利润总额均呈现逐年增加的趋势,但是增长速度明显放缓,均从20%左右的增速降低到10%左右(图2),这与我国目前医疗改革中采取的多种政策制度如“初步建立国家基本药物制度,以解决药价虚高问题”“推进公立医院改革以破解‘以药养医’”等有关。

3.医疗器械产业

医疗器械是指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料及其他类似或者相关的物品,包括所需要的软件,主要用于医疗诊断、监护以及治疗。2016年,全球医疗器械销售规模为3868亿美元,预计2020年将超过5200亿美元,其间的年均复合增长率保持在5.1%(图3)。目前,全球医疗器械市场份额中,我国约占14%,主要集中在中低端医疗器械产品领域。2016年,我国医疗仪器、器械出口总额为93.63亿美元,自2010年以来,复合增长率达9.27%。

按照目前总体医疗器械行业销售额,我国仅次于美国和日本,成为全球第三的市场,但是我国医疗设备也存在高端医疗器械市场绝大部分份额由外资企业占领、不同医疗机构间医疗装备严重不均衡的问题,总体医疗装备水平仍然偏低,尤其是很多基层医院。按照医疗器械消费与医药消费比例,我国的比例为0.19:1,而这一比例的全球平均水平为0.7:1,发达国家为1.02:1,由此可见,我国医疗器械规模虽然增速强劲,但相比全球平均水平以及发达国家水平仍有较大差距。

我国医疗产业的 融资工具创新

今年的政府工作报告指出:“深化医疗、医保、医药联动改革。稳步推进分级诊疗。提高居民基本医保补助标准和大病保险报销比例。加快新药审评审批改革,17种抗癌药大幅降价并纳入国家医保目录。”可见,我国对于医疗产业进行了很多有益的探索。针对医疗产业的独有特点和新时代的经济社会形势,我们还要积极利用和创新各种金融工具,大力促进高质量的医疗产业体系的发展。

1.发展医疗产业风险投资,分享医疗保障发展的未来收益。

近十年来,我国医疗产业风险投资业获得了很大发展,特别是2006年全国科技大会以来,随着法律环境的日趋完善、相关财税政策的出台以及多层次资本市场的逐步建立,医疗产业风险投资的机构数量、管理资本总量大幅增加。通过引导和集聚各类创投机构,一些发达地区的医疗风投创投资金已经初具规模。一些地方通过对医疗产业实施资金补助和资金奖励、租金价格补贴等优惠政策,吸引投资机构入驻。同时,完善医疗产业基金支持体系,扶助种子期、初创期企业走出“死亡谷”。

2.创新医疗产业担保方式,全方位开展政策性担保业务。

针对医疗保障知识产权等“软资产”多、固定资产等传统抵押品少的特点,在监管部门和财政的支持下,一些商业银行推出无形资产质押信贷产品担保方式,深度介入医疗保障发展的成长期。

同时,我国医疗产业担保方式还应进一步加大创新力度。一是应拓宽权利质押范围,并大力开发应收账款质押、股权质押、代办股权质押等产品,在此基础上,应当创新设计企业互保和伞式信贷等金融产品;二是应将软件著作权引入医疗产业的知识产权质押贷款品种,并将收益净现值法与应收账款质押相结合,助力医疗中小企业发展;三是创新信贷模式,通过联保贷款将医疗保障上下游的多个企业捆绑在一起进行授信,以增强信息对称性和客户稳定性,有效降低业务风险性。

3.探索医疗产业风险补偿,加强医疗保险类保障。

对于医疗保障而言,获得商业保险保障的主要阻碍在于,如果保险承担医疗保障中企业的核心设备、履约信用、产品质量等风险,可能有相对于传统产业更高的风险概率,使得保险产品费率定价过高而导致企业投保不经济现象。尤其是处于初创期的企业自身财务实力较弱,在保险费支出方面面临较大的财务负担,因而有可能放弃保险保障。这与医疗保障因高风险属性而不能以合适价格获得足够信贷等其他金融服务是同样的道理。为提高保险对医疗保障的保障覆盖面,针对医疗保障的特点,可以探索人身保险类风险补偿,主要是为企业的主要人力资源提供养老、健康和意外等方面的保险保障,作为社会保障体系之上的更高层次,覆盖医疗保障中知识密集型人士的高端需求。(作者为中央财经大学绿色金融国际研究院研究员、健康金融实验室(数据库)主任,来源:中央财经大学绿色金融国际研究院)