中国快递行业经历了粗放式的发展阶段,正处于持续转型升级期,产业发展的内涵和外延不断变化,正深刻改变行业运营方式。本文分析了通达系加盟制快递企业的成本管控、提效管理、产能投资等方面的发展模式,每一个都是探索高质量发展的重要议题。思考未来的行业格局,中国邮政可否完全解锁加盟制,抑或是可否探索更好的突破路径?

低价策略

回顾快递业的发展历程,中国快递业从国有快递企业“一枝独秀”到民营快递企业相继创立,再到2016年“三通一达”集中上市,快递企业出现分化。2018年,中国快递行业市场规模达到6038亿元。10年间,行业收入翻了近13倍。通过分析快递收入结构发现,中国快递业的“黄金十年”是伴随着中国电商经济爆发式增长而实现的。2018年,中国快递业务量完成507亿件,中国网购规模也达到9万亿元,电商系快递企业采用的超低价策略成为整个电商链条中的重要一环。

目前,业内的普遍共识是:通达系内部竞争已经进入了梯度鲜明的“长跑阶段”。从通达系快递企业过去十多年的发展来看,基本延续“适当降价—更大市场份额—规模效应—成本壁垒”的成长路径。围绕成本这一竞争的核心,有人甚至提出了“短期看管理策略、中期看产能投资、长期看规模效应”的论断。

从商业模式来看,快递企业的加盟制和直营制是与不同需求相匹配的两种模式,都是适应各自市场的有效手段。电商大发展之前,直营制优势明显;电商大发展之后,加盟制重要性凸显。

加盟制快递企业总部和加盟商互为供应商和客户,双方按照合同约定,对快递收入进行结算,各自的账务相互独立。实质是以低配的服务和时效为代价来保证低价。

成本管控

任何一家企业在制定发展战略时,都会关注“组织边界”的概念。根据科斯的组织行为学定理,组织边界是指组合各个生产要素之后仍能比竞争对手成本更低或效率更高。所以,成本是发展的关键要素。快递企业要通过管理、投资等方式,依托规模效应,降低单件成本。

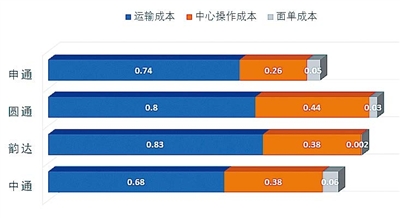

加盟制快递企业的快递业务成本通常分成面单、运输和中心操作成本,其中,后两项又统称为中转成本。以2018年通达系快递企业的单件成本构成(如图1所示)为例,运输成本占到了总成本的60%到70%,中心操作成本占30%左右,面单成本占比极小。

从另一个维度来看,快递成本又划分成固定成本和可变成本。快递件量的增长对固定成本具有分摊作用,所以,单件固定成本具有规模效应;而单件可变成本受规模效应影响较小。因此,降低可变成本就要更多地依赖管理优化和技术升级。

管理提效

管理的提效对于降低可变成本的效果可谓立竿见影。管理包括利益层面的管理(如加盟商激励政策、利益分配、派费平衡等)和技术层面的管理(如智能设备与技术引入、优化调度等)。可以说,管理的策略体现在快递“收转运派”的各个环节。在收派环节,快递企业总部对加盟商的激励政策和利益分配极大地影响着整体的平衡;在转运环节,快递企业通过优化车队结构、优化运输路径等手段降低运输和处理中心操作成本,提高效率。

(一)韵达的智能化管理

韵达作为通达系快递中的“后起之秀”,以智能系统、设备等为抓手,基本实现了精细化管理。如在收派环节,对网点进行精细化管理,自有员工和外包劳务相结合,根据业务季节性特征调整用工等;在转运环节,通过精简转运中心的数量,从2013年的80个转运中心整合至去年的55个,使干线运输线路从2013年的4500余条减少到2015年的近4000条,提高了运输效率和车辆装载率。

(二)“三通”的数智化实践管理提效的效果会受到企业总部专注度的影响,这一点对行业目前普遍的加盟制模式而言尤其明显。比如,企业总部如果重视IT技术开发应用,就可以助力企业更好地规范业务操作流程,实现自上而下的决策、管理和运营一体化,提升总部管理的精细化程度。

申通采用梧桐系统,建立了申通自主基础资料库,为国内国际业务、全网各转运中心提供一体化的操作、查询、结算、管理模式,提升了全网信息安全程度。同时,申通在上海、福州、深圳、武汉等城市的中转场地共铺设33套全自动分拣机器人或交叉带分拣设备;中通则有一套覆盖了20多万名中通员工日常业务的中天综合服务系统。同时,建立神舟快递服务系统,日均订单量高达2600万件,包裹处理量达1亿件左右,大幅提高包裹处理效率;圆通打造金刚系统,主要分为客户服务系统、公司管理系统、业务支持系统等三大板块。

值得注意的是,快递行业需要实体运输、分拣、配送操作,效率提升带来的边际成本下降受到约束。如车辆装载率、分拣自动化无法达到100%,末端快递员配送数量存在上限。同时,加盟制模式下,总部可能存在管理边界。

产能投资

加盟制快递企业在发展初期,目标是快速实现网络扩张,通过加盟商数量的增加“跑马圈地”,并未在一开始就重视产能投资。而现阶段,快递企业越来越重视产能投入,技术进步贡献率成为重要衡量指标之一。

(一)产能建设存在最佳投资强度

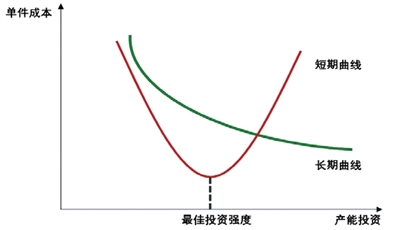

此处提到的“产能建设”的概念,主要指固定资产、在建工程、无形资产三大类,这三大类中均包含科技元素的投入。产能投资一方面会增加固定成本,另一方面却能够通过技术更迭提高效率,从而降低可变成本。因此,就存在一个最佳平衡点,使两个作用相抵。总成本的降低幅度最大,就能实现产能转化率最大化、单件成本最低(如图2所示)。

所以,从动态视角来看,产能投资的频率和强度应与业务量规模匹配。长期来看,如果我们假设快递企业的业务量持续增长,那么,当下的投资将会带来未来的可变成本降低,从而体现出成本优势。

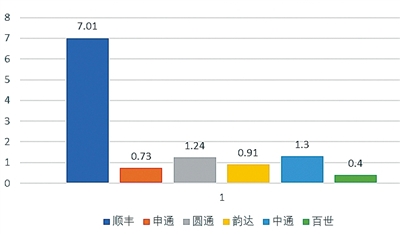

笔者曾研究以2018年末6家快递企业产能建设的账面价值作为分子,2018年件量作为分母,得到单件快递占用的长期资产的账面金额,在一定程度上能够反映出快递企业的产能投资强度(如图3所示)。

显而易见,顺丰作为6家快递企业中唯一的直营制快递公司,具有显著的重资产特征,这点与邮政情况相似。而加盟制快递公司中,中通具有最大的资产投资强度,圆通仅次于中通,百世的资产投资最少。

(二)加盟制快递企业的具体实践

总体来看,快递企业的产能建设包括土地和转运中心投资、干线运输和自动化设备投资建设。

对加盟制快递企业而言,转运中心直营化已经是业界共识,有利于提升全网的效率和稳定性。目前,中通的自持土地面积及转运中心规模最大,是其成本低于同行的重要原因之一;韵达和百世都已经实现了转运中心全直营;申通2018年累计使用约15亿元收购了十余个核心城市的转运中心。

加盟制快递企业的干线运输主要包括三种模式:自有车队、加盟商直跑和承包车模式。

其中,中通对车辆的投资最早,于2005年率先开通省际班车,目前自有车辆数量最多,超过申通、圆通、韵达数量的总和,且近年不断提高长尾甩挂车(15米至17米)在车队中的占比;韵达于2014年底率先开展加盟商直跑业务,即由加盟商承担部分干线运输成本。同时,韵达不断优化发车规划,采用更多成本较低的承包车和加盟商网点直跑车,减少成本较高的卡班车和合同车,显著降低了运输成本。总而言之,得益于超前的车辆投资和先进的车队管理,中通和韵达在运输成本管控上表现最好。

自动化设备能够提高转运中心的整体运营效率,节省人力物力成本。中通和韵达的快递单件中心操作成本保持领先优势,也得益于其对自动化设备的超前的持续投资。近3年来,韵达加快投资高速矩阵、自动交叉带、末端自动化设备等,创新研发双层交叉带自动分拣线,效率较以往提升了一倍,操作成本显著降低。

行业“国家队” 如何走出特色?

一方面,邮政的数智化建设基本覆盖日常业务,但仍可以继续对标顺丰和通达系的数智化建设。对于在物联网、人工智能、大数据等方面处于绝对领先地位的菜鸟来说,一定程度上较为强势,邮政也可以考虑采用协同合作的思路,建立智慧物流骨干网络,在全流程各环节实现端对端数智化。

另一方面,当前,快递企业忙于应对国内市场,对于国际扩张并没有迫切的需求,且大规模发展海外市场的时机也不够成熟。但海外的市场需求还是为快递企业的国际化提供了契机,这种契机多存在于电商件市场。中国邮政作为“国家队”,可以在海外积极尝试探索加盟制等商业模式,走出一条独具特色的国际化道路。