在美国,几乎每个人每天都会和美国邮政“亲密接触”——看见大街上行驶的邮政车辆、访问邮政网站、使用美国邮政APP和邮件业务,或仅仅是阅读一封信。美国邮政一直被评为最受欢迎和信任的美国联邦机构(2019年的皮尤民意调查报告显示,美国邮政受到90%民众的赞誉)。

构建庞大的服务网络

美国邮政通过在美国各地投递邮件和包裹为国内经济和民众提供服务。无论人口密度如何,美国邮政为国内所有地区提供服务,包括农村和小城镇。为了履行普遍服务义务,2019财年,美国邮政主要通过31000个邮局、20多万辆投递车辆、超过8500多台自动化处理设备以及与大约5800个零售合作伙伴和其他接入点合作开展服务。2019年,美国邮政的63.3万名员工平均每天处理和投递4.71亿封邮件到1.6亿个地址。

美国邮政是国内零售、医疗保健、房地产和金融服务等各行各业强大的营销和通信合作伙伴,为他们提供寄递账单、包裹、商品目录及营销材料等最基本的服务。此外,通过运输服务,美国邮政成为消费者以及实体企业和在线零售商的合作伙伴。美国邮政的“最后一公里”资源确保投递到每个地址,满足了普遍服务的要求。

美国邮政的产品和业务主要有:一类邮件(First-Class Mail)、营销邮件(Marketing Mail)、期刊(Periodicals)、国际邮件(International Mail)、包裹运输(Shipping and Packages)及其他业务。

美国邮政主要通过向国内外市场提供邮件和包裹投递来获得收入。价格和费用由美国邮政总局提出调整方案,并由邮政监管委员会(PRC)进行审查。美国邮政提供的业务出于监管目的被分为市场主导型业务和竞争性业务。市场主导型业务约占美国邮政年营业收入的67%。此类业务包括但不限于一类邮件、营销邮件、期刊和某些包裹业务。虽然邮政监管委员会有权修改或取消价格上限,并为市场主导型业务创建替代监管结构,但是目前这些业务价格的上涨通常受城市消费者的消费者价格指数(CPI-U)价格上限的制约。从市场主导型业务向竞争性业务转变要获得邮政监管委员会的批准。

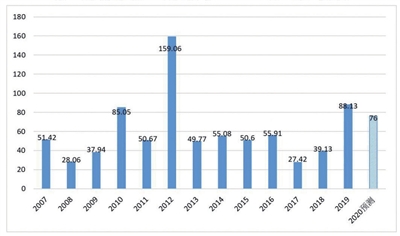

2019财年持续净亏损

2019财年(截至2019年9月30日),美国邮政实现总营业额711.54亿美元,虽然同比上涨0.7%,但净亏损达88.13亿美元,这是自2007年以来,美国邮政连续第13年出现净亏损。寄递服务业务量为1425.7亿件,同比下降2.6%。其中,包裹业务量同比有所增长,函件业务量占比高达63%,却持续数年下滑,这给美国邮政的财务状况造成很大压力。虽然近些年美国邮政积极采取措施提高营收,但邮政服务的商业模式压力较大,在接下来的几年时间,亏损将会进一步扩大。

美国邮政提供的业务中,一类邮件与营销邮件营收占比最大,高达57.3%。包裹运输营收占比32%,同比去年有所增加。值得一提的是包裹运输业务的特色服务,例如,特定日期投递服务(Day-specific Delivery)、先进的运单追踪系统、暖心的短信提示,以及高于50美金的免费运输保险。美国邮政还为特殊人群提供低于成本价格的寄递服务。

在过去十年中,美国邮政的邮件和包裹投递业务采用了市场领先的创新技术,并提高了生产率。美国邮政一直是周日包裹投递的先驱,并成为提供“最后一公里”包裹投递服务的领导者。这些创新和产品拓展举措使美国邮政包裹收入增加了两倍以上,2019财年达到228亿美元。诸如“投递通知”(Informed Delivery)之类创新正在增强邮件在数字时代作为广告媒体的效用,并有超过2000万美国人使用。

在同一时期,美国邮政实施了积极的成本控制举措,虽然投递点增加超过900万个,但仍大大节约了成本。美国邮政还通过调整投递线路、减少1.3万个未被充分使用的零售办事处以及整合360个邮件处理流程等举措,将全职员工总数减少8.4万人。此外,美国邮政通过协商劳动协议增加临时劳动力,还与工会协商颁发健康福利。

财务状况难以为继

自2007年以来,美国邮政连续13年净亏损,总额达778亿美元,仅在2019年就达到88亿美元。在上述总亏损额中,有548亿美元直接原因是2007年至2016年应缴的美国邮政退休人员健康福利基金(PSRHBF)的一次性付款,另外87亿美元归因于2017年至2019年PSRHBF的正常成本和摊销费用以及因公务员退休系统(CSRS)和联邦雇员退休系统(FERS)的摊销费用而产生的82亿美元。2007年至2019年,这些与退休福利相关的一次性付款总额为763亿美元,约占损失的98%。

持续增长的包裹收入和降低的成本不足以抵消不断上涨的强制性支出。

过去13年,美国邮政收入下降了5%,其中包裹业务占收入比重从13%上涨到32%。自2012年以来,当包裹业务收入的增长开始抵消邮件收入的下降时,美国邮政总收入实现了9%的增长。包裹业务量的上涨带动包裹业务收入的增加,这主要由于美国邮政“最后一公里”投递业务的价格和服务范围的广泛。

邮件数量的下降导致邮件收入减少。美国邮政最赚钱的一类邮件的数量自2007年以来下降400多亿件,降幅达43%。营销邮件在美国邮政总邮件量中占比较高,但2007~2018年也下降270亿多件,降幅为26%,这是广告支出从营销邮件向数字媒体转移的结果。

同样在2007~2019年,投递点数量(不包括邮局信箱和租赁的自助邮件箱PO Boxes)增加了1280万个,增幅为10%。同一时期,对每个投递点来说,投递数量减少了39%,收入下降了14%,但成本仅降低了9%。2019年,美国邮政需要每周6天为1.6亿个投递点提供服务。此外,根据法律要求,尽管无利可图,但仍有大约36%的零售店被保留下来。

CPI价格上限导致普遍服务邮件投递业务收入缩水。

市场主导产品的价格上限对美国邮政极为不利,相对较低的邮费和缺乏定价灵活性是造成美国邮政财务状况的关键原因。因此,2019年,美国邮政每投递一件物品亏损约6.1美分,并且随着成本的不断攀升,这个缺口会越来越大,特别是对于强制性的联邦福利计划,同时收入增长受到消费者物价指数(CPI)价格上限和竞争动态的限制。

相对同类国际邮政企业,美国邮政价格最低。美国邮政一类邮件单件邮资费率大大低于其他可比国际邮政的平均邮资率。过去5年,美国邮政的平均税前利润率为负7%,这与收支平衡或税前利润率为正的邮政同行形成鲜明对比。

所有业务领域竞争激烈。

尽管将邮政产品按照市场主导和竞争性进行了监管分类,但美国邮政在所有不同的细分市场均有业务竞争。

一类邮件的最主要竞争对手是数字通信,包括电子邮件以及其他数字技术,比如在线账单支付和演示。对于营销邮件,包括电子邮件、数字移动广告和社交媒体在内的数字广告是最重要的竞争形式。

包裹和快递业务竞争激烈,既有国内的竞争对手,也有本地的竞争对手。美国邮政包裹运输业务的主要竞争对手是联邦快递(FedEx)和联合包裹公司(UPS),以及其他国家、地区的快递公司和众包运输公司。

美国邮政服务网络的广度和服务的便利性、可靠性及价格合理性是其包裹运输业务竞争的优势。尽管美国邮政与FedEx、UPS、亚马逊及其他公司竞争长距离包裹运送,但美国邮政现有的上门投递服务已经被证明是具有成本效益的,竞争对手将许多“最后一公里”的投递外包交给美国邮政。

然而,美国邮政最近发现,在“最后一公里”投递方面,来自现有客户和传统竞争对手的竞争越来越激烈,这导致美国邮政2019财年最后两个季度包裹量增长放缓。由于其他客户在利润最高的地区开展“最后一公里”投递业务,使美国邮政单位成本增加,从而加剧了竞争,减轻了对邮政网络的依赖。美国邮政认为,随着这些举措的拓展,可能对包裹业务量增长产生负面影响。□王圣娟