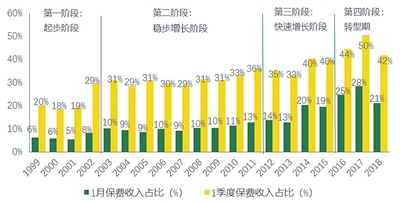

保险“开门红”指的是每年初,各保险公司推出“开门红”产品的阶段。这个时间段是全年保险产品最火爆的销售季,各保险公司需要利用“开门红”阶段积累流动资金,同时抢占市场,打响知名度。对于人身险来说,“开门红”的保费收入能够占到全年保费收入的30%以上(图1)。

“开门红”的发展

20世纪90年代中后期,中国平安最先举办“开门红”活动,提前放出阳历新年后保险费率即将提高的消息,锁定大量客户购买产品,创造了突出业绩。随后,其他保险公司纷纷效仿。“开门红”时期恰逢新年,消费者所掌握的可投资资金丰富(购买能力较强),保险公司也需要大量流动资金应对全年经营与投资,这就形成了保险产品的供需匹配,所以,“开门红”逐渐成为行业惯例。

第一阶段:20世纪90年代中后期到2002年,“开门红”起步阶段。

从1996年5月1日到1999年6月10日,中国人民银行曾经宣布7次降息,1年期存款利率由10.98%下降到2.25%。而当时保险产品的预定利率在7%以上,保险业出现严重利差损。为防止逐渐扩大的利差损对保险业造成影响,1999年,原保监会为传统人身险设置了2.5%的预定利率上限,然而过低的收益降低了保险产品的吸引力。因此,1999~2002年保险业的“开门红”表现并不亮眼,1月的保费占比稳定在6%~8%,1季度保费占比维持在20%~28%。

第二阶段:2003~2011年,“开门红”稳步增长阶段。

21世纪以来,我国经济蓬勃发展,投资渠道逐渐拓宽,各保险公司积极研发新产品,险种结构趋向完善。“开门红”产品从传统型向理财型(分红险、万能险和投连险)过渡,其中分红险占主要地位,万能保险也取得较大发展(图2)。2003~2011年,人身险1月、1季度保费占比分别维持在10%和30%以上,“开门红”保费收入呈稳步增长趋势。

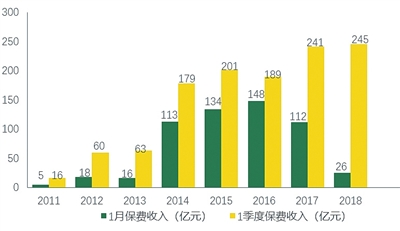

2009年9月,中邮人寿正式挂牌成立,作为新保险公司,在次年“开门红”阶段取得1月保费收入0.08亿元、1季度保费收入0.29亿元的成绩。

第三阶段:2012~2015年,“开门红”快速增长阶段。

2012年12月12日,中国平安打造保险“双12”销售活动,创造突出业绩的同时引导了“开门红”时间前置。2013年8月,传统人身险2.5%预定利率上限取消,各保险公司在次年“开门红”时期推出了高预定利率的新产品,高收益吸引了大量客户。

2013年9月,国务院发布《关于加快发展养老服务业的若干意见》,这一文件提升了部分老年人对保险的信任度,为保险产品引入了新的客户群。受宏观政策支持,2014年1月,保险业原保险保费收入3367.38亿元,同比增长67.38%。中邮人寿也在良好的大环境中受益,2014年“开门红”取得了突出成绩,1月、1季度保费收入分别同比上涨591%、181%(图3)。

第四阶段:2016年以来是“开门红”全面转型阶段。

2015年6月,我国保险代理人资格考试正式取消,由于上岗前不再需要参加考试,行业代理人同比增长45%至471万人,个险渠道带动2016年“开门红”保费收入持续走高。2016年3月,原保监会修订监管政策,强化监管力度,加强风险管理。“冲业绩拼规模”的粗放竞争模式结束,行业关注点回到保险本身的保障功能上,以传统寿险为主的保障型产品也逐渐回归保险“开门红”阶段。2017年5月,保监会134号文件明确限制快返型保险,万能险、投连险产品也不能再以附加险形式出现。依赖银保渠道的中小型保险公司面临危机,主力产品受到监管限制(银保产品以分红险、万能险和投连险为主,且缴费方式多为趸缴)。

2019年“开门红”的表现

2019年,年金险在保险“开门红”产品中占主要地位。这得益于年金险单笔保费高、核保要求低的特点,易于冲业绩,满足保险公司对“开门红”的最初期待。同时,我国老年人口增速世界第一。年金保险正是为老年人年老又长寿的阶段进行经济储备,满足当代人的保障需求。年金保险的普及能在一定程度上缓解老龄化问题。

值得说明的是,这些年金产品不仅提供生存金,更提供普通人寿保险所承担的身故保险金,甚至部分含有分红金,既符合传统保障型保险产品的特点,又考虑了资产增值、老有所养、财产传承等消费者需求。保险公司在政策监管下积极调整产品结构,储蓄型与保障型并重,不断推进产品研发创新,对传统保障保险进行多元化设计,打造满足当代人保障需求的保险产品,有利于保险行业的高质量发展。

中邮人寿今年推出的“开门红”产品中,传统型、分红型、意外险产品分别占42%、42%、16%,两全保险以传统型、分红型两种类型推向市场。得益于对产品结构的积极调整和对产品内容的主动创新,中邮人寿1月保费收入同比增长60.69%达到41亿元,“开门红”出现回暖。

“开门红”的趋势

1.短期:“开门红”产品结构将继续调整。

随着国民生活水平的提高,人们风险意识不断加强,保障需求持续增强。面对巨大的保障缺口,健康险发展空间巨大。顺应“保险业姓保”的政策号召,未来几年,行业“开门红”势必加强健康险比例,进一步提高保障程度。

2. 中期:“开门红”将实现技术变革。

保险“开门红”的进一步发展,应着眼于创新与服务。一方面,用大数据手段做好差异化,注重需求导向,开发保障功能完备的保险产品,做好个性化定制。另一方面,建立并不断完善保险在线服务系统,增强服务意识和提高服务质量,提升客户体验,向技术要竞争力、生产力。

3.长期:“开门红”将逐渐退出历史舞台。

受主客观因素影响,“开门红”已发展为我国人身险行业的规则。然而,从欧美发达国家来看,寿险公司每月的业务量在全年中是稳定均衡的,而国内保险公司过度追求“开门红”业绩,保险业务量不断起伏,势必增加保险公司的运营风险。同时,为提高“开门红”销售业绩,销售误导、核保不规范现象时有发生,如此激进的销售策略也为整个保险行业未来发展埋下隐患。

随着“开门红”产品转型,理财型产品减少,保障型保险成为业务主流,“开门红”相对来说不再那么激进。随着大环境的改变,保险业务势必向稳定、持续、均衡的方向发展,将“开门红”业绩分摊到全年业绩也将成为未来保险销售的大趋势,“开门红”或将逐渐退出历史舞台。(作者单位:中国邮政集团公司邮政研究中心金融研究中心)