2019年,各保险公司1月“开门红”成绩单已全部出炉。对比2018年“开门红”的低迷,今年,保险公司整体交出了较为优异的成绩单,原保费收入同比增长超过24个百分点,热闹的“开门红”稍微缓解了今年寿险业的压力。然而,众多学者和从业者判断在宏观经济压力、监管新格局、产品转型、渠道变化等多重因素的影响下,今年对于寿险行业来说仍将是较为艰难的一年,行业拐点已经出现,增长趋势将会放缓。

1月寿险“开门红”情况

寿险行业整体回暖,保险公司业绩分化明显

今年1月,寿险行业实现原保险保费收入6991亿元,同比增长24.8%,然而较2017年的7517亿元仍有较大差距。按具体业务来看,寿险原保费收入6272亿元,占比89.7%,健康险实现652亿元收入,意外险收入67亿元。

在寿险行业整体回升之时,不同保险公司业绩表现差异巨大,呈现出分化趋势。其中,头部寿险公司(头部寿险公司指中国人寿、平安人寿、太保人寿、人保寿险、泰康人寿、太平人寿、新华保险这七家)1月业绩相差较大,中国人寿和泰康人寿增长超过20个百分点,平安人寿、太保人寿、太平人寿、新华保险、人保寿险的增长率均在个位数。

今年,中国人寿采取了激进的“开门红”策略,“开门红”时间提前一个月,有定价利率高达4.025%的“鑫享金生”年金险产品,缴费期限、保险期间均较短,且由总公司统筹安排营销计划。在多重举措下,中国人寿表现出强劲的增长态势,原保费收入同比增长24.5%,个险新单期交保费收入更是近400亿元,同比增长90%以上。同样,泰康人寿也有4.025%高定价利率的理财型产品推出。

不同于中国人寿“突出价值、规模积极”的目标,平安人寿提出“产品结构多元化、支持机构稳健发展”的核心策略。平安人寿在今年“开门红”期间推出了22款多种类型的产品,除了理财型产品外,还主推年金险、重疾险等保障型产品,同时,定价利率较为保守(2.5%~3.5%),储蓄型产品缴费期限拉长,且首次由分公司组织开展“开门红”。种种行动表明,平安人寿在主动淡化“开门红”概念,试图将“开门红”产品“常态化”。在稳健的策略下,平安人寿1月原保费收入1212.4亿元,同比增长5.2%,个险新单期交保费大幅度下降20.2%,与中国人寿强劲的业绩对比鲜明。其他头部寿险公司中,太保人寿和新华保险仍处于转型的关键期,保费增速放缓,太平人寿则是受监管对高现金价值年金险的影响而增长疲软。

从寿险行业整体来看,1月有21家保险公司原保费收入同比增长率超过100%,13家增长率在50%~100%之间,另有21家保险公司负增长。外资保险公司平均增速高达53.2%,远高于中资保险公司的23.2%。此外,银行系保险公司也在经历业绩分化,中邮人寿、工银安盛、交银康联、中荷人寿、中银三星以及汇丰人寿均实现了超过60%的原保费收入增长,而招商信诺和建信人寿下滑明显,建信人寿由于转型阵痛更是负增长超过80%。总体来看,今年整个寿险行业从1月开始就呈现明显的业绩分化趋势,大型保险公司实施不同策略,中小型保险公司的表现差异巨大,整体保费增速虽有回升但较为缓慢。

当前寿险行业面临的环境

“保险业姓保”严监管,回归本源重保障

2016年以来,监管部门加大保险业监管力度,全面防控行业风险,强调“保险业姓保”,保险业应该回归保障性。监管部门出台一系列监管政策及方案,从销售、渠道、产品、非法经营等多个方面着力整治行业乱象,仅2018年一年就开出1450张罚单。寿险行业在保监会134号文件等政策推动下重视风险控制,调整产品结构,注重产业转型,加速回归保障本源。2018年,银保监会合并后,新的监管框架下更加强化监管职责,加强微观审慎监管,监管力量下沉,寿险行业势必迎来诸多变化。

产品结构不断优化,回归本源初见成效

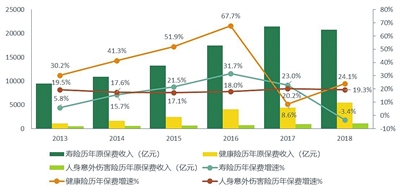

2018年,寿险原保险保费收入出现负增长3.41%,其中,理财型业务增速更是大幅下滑48%。与之相对的是,近几年健康险原保费收入总体上实现了快速增长,2018年收入5448.13亿元,同比增长24.12%。同时,人身意外伤害险虽占比不高,但一直保持18%左右的增长速度(图1)。

目前,寿险产品的发展出现了拐点,理财型产品减少,保障型业务受到重视。追溯原因,首先,在保监会134号文件等政策的影响下,理财型产品受到严格约束,即期返还的优势消失;其次,国民风险保障意识、健康养老观念不断加强,健康险、意外险和养老年金这类保障型业务愈来愈受到人们重视,特别是健康险的规模正在高速扩张;最后,宏观环境影响下市场流动性相对不足,居民负债增加,保险投资收益率下降,保险公司不能再依赖理财型业务,理财型业务发展受限,保险公司的产品策略从理财型转向保障型。寿险产品回归保障是大势所趋。

同样,缴费年期出现拐点,趸交保费占首年保费比重下降,期交保费逐渐成为主流缴费方式。各个保险公司已经意识到期交保费对于持续发展能力的重要性,开始减少趸交产品,调整期限结构,缴费年期转为以短期和中期为主。

银保渠道转型遇困,个人代理回渠道首位

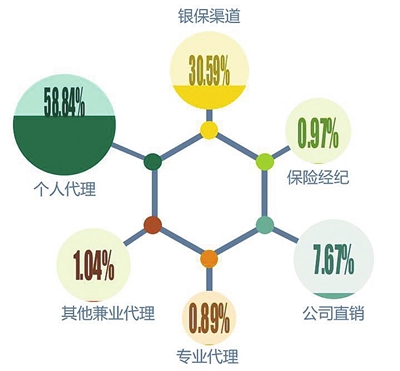

银保渠道一直是代理销售保险的重要渠道,许多中小型保险公司靠银保渠道迅速壮大,理财型产品的火热也与之紧密相关。然而2018年,银保渠道业务收入下降幅度达24.11%,渠道业务占比更是同比下降约10%。相比之下,个险营销渠道业务占比增加8.67%,业务收入增长18%,居渠道业务首位。

面对银保渠道的转型困境,不同保险公司采取了不同的应对策略。以中邮人寿为例的一些保险公司开始转向保障期交型产品,加大期交业务发展力度。太保人寿、平安人寿和一些外资保险公司逐步减少甚至放弃银保业务。当然,仍有许多保险公司继续依赖银保渠道扩大业务规模(图2、3)。

银保渠道目前主要面临双重困境。一方面,客户主要从该渠道购买储蓄替代性产品,希望获得较高收益来满足储蓄需求,在当前产品转型的环境下,理财型产品减少会直接影响该渠道的业务。另一方面,银行网点的柜面业务办理量急剧萎缩,银行网点空心化,网点客户老龄化,未来对寿险银保渠道的影响会愈加深远。除此之外,对银保渠道加强监管、全面规范是银保监会近期的关注重点,近日已下发《商业银行代理保险业务管理办法(征求意见稿)》,拟从保险兼业代理机构的准入退出、规范代理销售、建立评价机制等多方面对银保渠道代理业务进行全流程监管。多重压力之下,银保渠道的转型迫在眉睫。

保障型产品要在银保渠道大力推广也将面临多方困难,一是银保渠道主要销售批量化的简单产品,无法满足客户多样化的产品需求;二是银行柜面业务的客户与保障型产品的目标客户年龄结构无法完全重合;三是银行人员掌握保险知识有限,未经专业培训销售保障型产品存在难度。

未来寿险行业发展趋势

市场集中度将会提升。在当下保险行业面临转型、监管格局重新塑造的环境下,大型保险公司能够在产品开发、个险渠道、风险控制等多方面发挥传统优势,支持保障型、长期储蓄型保险产品的开发,加快业务转型和结构调整,提升市场占比。而依靠理财型产品成长的中小型保险公司市场占有率将下降,这将导致行业集中度进一步上升。

中小型保险公司寻求差异化经营之路。面对市场集中度提升、大型保险公司的集聚效应竞争、产品同质化竞争等困境,中小型保险公司的未来发展前景在于找准自身定位,了解客户需求,走小而精、专而美的差异化经营之路。

银保渠道个险化。银保渠道在未来仍然大有用处,转型方向之一是在原有银行渠道理财经理基础上,培养他们成为专业保险代理人,对银保渠道进行深度挖掘,充分了解客户需求,定制个性化、多样化产品,销售长期期交保障型产品。交银康联已在山东、广东和辽宁三地试行这种银保合作新模式。(作者单位:中国邮政集团公司邮政研究中心金融研究中心)