据报道,华为公司多年来坚持不断提高研发投入,每年将10%以上的销售收入投入研发,近十年累计投入金额达4800亿元人民币,仅2018年研发费用就达到1015亿元人民币,占销售收入的14.1%。

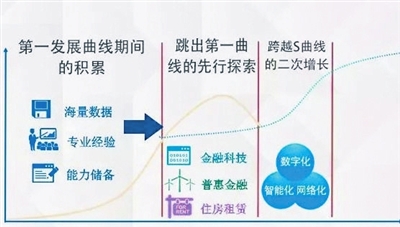

华为公司为什么要这样?因为它要未雨绸缪,不断进行新技术新产品的研发,实践颠覆式创新行动,意在突破企业“生命周期”的自然规律,开辟一条科技自立发展的道路,加快切换到高质量发展的“S”形发展曲线,由此走出一条属于自己的“第二曲线”。

中国邮政集团公司董事长刘爱力在集团公司2019年第3次生产经营分析会上的讲话中,也提出要学会开启企业发展的“第二曲线”。企业只有善于开启“第二曲线”,才能实现可持续发展。

《第二曲线:跨越“S形曲线”的二次增长》的作者查尔斯·汉迪认为,“第二曲线”是指企业的第二条增长曲线,任何一条增长曲线都会滑过抛物线的顶点(增长的极限),持续增长的秘密是在第一曲线消失之前开始一条新的S曲线。在这时,时间、资源和动力都足以使新曲线度过它起初的探索挣扎过程。

对银行来说,随着市场竞争的加剧、金融科技的发展、转型变革的深化、普惠金融的推进,金融市场传统的封闭式价值链正在被打破,规模驱动和传统业务驱动的银行业第一曲线已经不可持续。面对挑战,邮储银行又该如何开启“第二曲线”呢?

在第一曲线状态下,银行的主要功能在发展存贷款业务。邮储银行作为国有大行,一直定位于服务社区、服务中小企业、服务“三农”,致力于为中国经济转型中最具活力的客户群体提供服务。而开启“第二曲线”,则要求邮储银行围绕社会痛点创新金融服务,深化C端场景金融,积极探索个性化“生活+金融”消费生态圈,让人们的生活变得更加便捷、舒适和美好。

“生活+金融”消费生态圈,就是将以往复杂的金融需求变得更加生活化——将金融需求与各种生活消费进行融合,围绕人们生活开展金融和服务创新,满足百姓“生老病死医、衣食住行娱”等升级型消费的金融需求。

打造开放创新、 跨界融合的消费生态圈

“生活+金融”消费生态圈关注的不仅是客户的金融需求本身,而且是前置延伸,从客户的生活需求出发,从消费意愿、消费行为、支付习惯、融资需求等切入,形成金融需求和金融服务供给的无缝对接。

因此,邮储银行需要以开放、合作、共赢的心态,以客户为中心,用互联网思维和方法改造银行,加强与各类平台的合作,探索开放创新、与全渠道产品和服务高度融合的全量客户、全量产品和全渠道的“生活+金融”消费生态圈。通过整合多种金融、非金融产品和服务,提升客户体验,为客户实现更大价值。

通过梳理生态圈、圈内客户的产品和服务需求以及银行和第三方可能提供的产品与服务,邮储银行要围绕“产品→平台→渠道→生活化场景应用→客户”的生态链,以支付结算、投资理财、信贷融资等各类金融产品及服务作为“产品工厂”,以网络金融平台作为展示和交易中心,以线上渠道为主、线上线下协同的渠道服务为纽带,将银行服务融入客户的各类生活应用场景中,实现对客户资源与交易入口的全面布控。

构建开放包容的 “互联网+”服务平台

一是以平台思维整合渠道,构建具有邮储银行特色、可一站式满足客户多种需求的“互联网+生活+金融”服务平台。根据各种各样的生活服务场景,抓住客户的需求痛点,用服务和产品打动客户,满足他们在支付、融资、理财等方面的需求,从而有效增强客户对服务平台的黏性。

二是优化移动金融服务平台。依托手机、平板(PAD)等智能移动终端,统一前端客户视图,优化邮储手机银行、微信银行等智慧与泛在移动服务平台,并根据客户偏好主动推送金融产品信息和理财方案,实现信息整合、功能完备、精准推送、灵活定制、场景多样。

三是加快打造完善电商服务平台。突出邮储银行金融特色和优势,搭建“生活+金融”的场景服务平台。做好金融产品营销推广,不断丰富个人信贷服务,为个人客户提供预授信等综合金融服务。

四是拓展物流、商流服务平台功能。借助平台信息聚合优势,吸引商贸和物流企业信息接入,最终实现资金流、信息流、商流和物流的综合处理,使银行金融服务与产业、商业之间实现越来越紧密的“生活+金融”场景融合。

提升客户体验, 做好消费生态圈精准营销

一是构建完整的“生活+金融”场景营销生态一体化系统。在大数据驱动的“生活+金融”场景营销中,客户数据的可靠性、分析数据的精准度、营销方案的合理性、客户接触优化能力以及渠道的执行力,都影响最终场景营销效果。成功的场景营销活动背后一定是由一套完整的“场景营销系统生态圈”来支撑。同时,应不断汲取和整合创新的数字化营销方式,形成一套完整数字化营销生态体系,达到“生活+金融营销无所不在”直至“化营销为无形”的效果。

二是满足全量客群的全场景、全生命周期需求。要在客户细分的基础上,建立不同特征的客群,对全量客群进行统筹经营,管理他们的全场景、全生命周期需求,通过提供差异化的综合金融服务进行全量客户的营销经营。如对学生群体,他们拥有少量的固定收入(多为家庭提供)、对消费时尚易感度较高,是消费压抑非常显著的群体,他们多以聚集于校园的方式存在,人群特性同质化程度较高,易于产品宣传与推广,同时在未来有着更高的消费潜力。邮储银行可依据这些特性,将校园作为“生活+金融”的切入点之一。

三是创新“生活+金融”产品。围绕多样化客群以及衣、食、住、行、医、学、游、玩等多元生活消费场景,有针对性地研发和细分客群需求与消费场景高度适配的多元化产品与服务方案。同时,将提升产品获取效率作为产品创新的重要因素,在“生活+金融”场景化营销中,效率和服务往往比价格更具竞争力和生命力,产品设计要在强大的技术支撑下简化客户申办手续,使业务审批流程做到极致,这样才能最大化地发挥场景服务优势。

根据“第二曲线”理论,企业要想获得高质量跨越式发展,就要大胆创新变革。对此,衷心希望邮储银行在“生活+金融”领域探索出一条特色化、综合化、多元化经营发展的特色道路,努力绘就优美的“第二曲线”。□何雨朔