2020年1月,突如其来的新冠肺炎疫情打乱了14亿人原本正常的生活节奏,由于出行受阻、复工延迟,大部分行业面临业务寒冬,保险业也不可避免地受到冲击。3月以后,国内疫情得到控制,各行业投入复工复产,生产生活秩序开始恢复,经济发展逐步回暖。此次疫情在彻底改变人们生活方式的同时,也极大地影响了寿险业的传统商业模式。疫情之后,寿险业需要找准新发展方向,寻求新突破,实现新的跨越式转型发展。

疫情对寿险业的影响

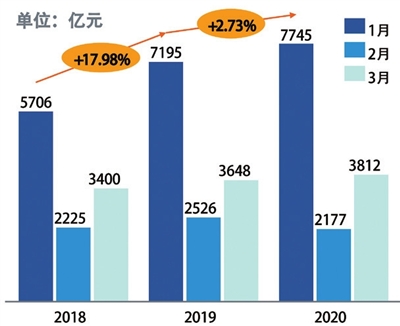

从短期看,人身险业务受冲击较大,业务增长承压。受疫情影响,全国大范围停工停产,经济下行压力加大,保险经营活动受到限制,业务增长承压。2020年一季度,人身险行业原保险保费收入1.37万亿元,同比增长2.73%,增幅较去年下降15.2个百分点(如图1)。寿险业最为看重的“开门红”在今年一季度可谓惨淡收场。具体来看,人身险保费收入1月保持稳增长势头;2月疫情集中暴发,保费收入随之下滑;3月疫情趋缓,保费收入重回增长趋势;4月,6家上市人身险公司合计实现原保费收入1020.25亿元,同比增长15.85%,增速重回两位数,预示着行业已经从最低谷逐渐走出。

短期内,疫情直接影响保险业“开门红”。往年“开门红”是新单销售的黄金时期,保费收入可占到全年的40%。防控疫情所采取的社交隔离措施,使面对面营销无法开展,尤其是保险代理人线下拜访、营销获客的方式被阻断,导致新单保费骤降,一季度个人业务新单保费同比下降9.77%。

具体来讲,疫情对不同人身险业务的影响也有所差别,其中分红险保费骤降,健康险逆势增长。疫情唤起了民众风险保障、健康保障的意识,保障型产品需求增加,健康险和普通寿险逆势增长,成为拉动人身险保费收入增长的重要因素之一。一季度人身险公司健康险原保费收入实现2640.76亿元,同比增幅达到21.58%,普通寿险新单保费也实现1.12%的增长。相对应地,储蓄型产品需求减少,保费骤降,分红险原保费收入一季度同比下降16.86%。此外,交通业、旅游业几近停摆,间接造成交通运输、旅游相关意外险销售短期骤降。

人身险公司不同渠道在疫情防控期间表现也有所不同。银保渠道实现保费收入4366.69亿元,增幅下降为3.01%,占比为33.35%,下降1.65个百分点。代理人渠道增速放缓,实现保费收入7519.90亿元,同比增长4.13%,占比为57.43%,上升1.30个百分点。

后疫情时期寿险业务发展的研判

1.疫情激发健康保障需求

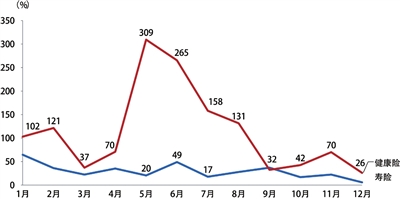

从历史经验来看,疫情的暴发往往有助于提升消费者的保障意识,疫情结束后将会迎来健康险等保障型产品销售的回升。2003年“非典”发生期间,健康险和寿险的单月保费收入增速都出现了放缓,但到5月疫情缓解后,健康险和寿险保费收入迅速出现大幅反弹(如图2)。

本次新冠肺炎疫情的发生,让人们更深切地感受到健康和保障的重要性。疫情过后,公众健康管理及风险保障意识的提升,将正面促进健康险及保障类险种的销售,为保险行业长期发展提供新动能,也将促使保险行业加速回归保障本源,真正实现“保险姓保”。

在后疫情时期,除了以健康险为主的保障型产品的大幅增长外,其相应的客群也将在地域分布和产品选择上出现明显的变化。地域分布上,保险客户下沉趋势进一步凸显,三线及以下城市的客户保险意识被唤醒。很多三、四线城市及以下地区受疫情波及,居民的健康保障需求被激发,县域级分支机构铺设完备的传统保险公司和已经下沉市场的互联网平台将会从中受益。产品选择上,不同客群未来的保险需求在全面提升的同时也会更加差异化、碎片化。如老年人在此次疫情的刺激下,爆发了强烈的健康险购买欲望,可否设计针对老年群体的健康险产品;中青年既关注自身的健康需求又关注家人的健康保障,未来的营销可否从客户个体延伸到家庭成员,利用家庭账户进行综合营销,这些都需要通过对客户画像进行细分,最终实现精准营销。

2.保险渠道线上线下融合加速

此次疫情暴发致使保险业发展多方面受挫,尤其是“开门红”期间多个主要渠道的销售活动受到极大的挑战。虽然疫情对保费收入的负面影响是短期的,但也暴露出保险公司在渠道依赖和运营模式方面的深层次问题。

疫情防控期间,传统线下渠道发展承压,银保渠道发展受挫。2020年前两个月银保规模保费下滑超过40%;个险渠道发展受阻,代理人的线下推广活动基本暂停,工作仓促转移线上,业绩无法快速恢复;网销渠道则满足了客户足不出户、线上办理的需求,成为各大险企营销的重要阵地。今后,网销渠道的便利性会吸引更多的客户转入线上,但传统线下渠道仍有其独特的优势,它能够使保险营销更具情感和温度。

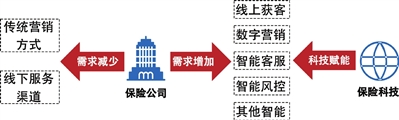

进入后疫情时期,对保险公司而言,加速拓展线上渠道,并做好内部多种渠道的协同,实现差异化的线上线下融合营销服务,是未来渠道转型发展的关键制胜点,同时对保险科技投入和数字化运营也提出了更高的要求。在营销环节,通过大数据、云计算等技术快速对接分销渠道,实现精准营销;在承保核保环节,通过智能核保引擎简化核保流程;在理赔环节,逐步拓展微信、支付宝、险企自营APP、网页端等多渠道线上理赔,应用人工智能、大数据等技术赋能提升理赔效率;在客户服务环节,将加速流程简化,提升自助化服务的能力。随着形势变化,保险公司的运营模式智能化和数字化进程会持续加速(如图3)。

对中邮保险转型发展的建议

抓住上升的保障需求,加快拓展健康险业务。疫情唤起大众的保险保障意识,增加了对健康险的需求。中邮保险要积极发力,开拓健康险业务,加强健康险产品设计,精准定价,探索健康险与健康管理相结合的模式,抓住健康险快速发展的机遇。

实现从线下到线上的营销转型,加强科技赋能。产品、综合服务和科技信息是保费增长的长期驱动力。对于续期保费占比较高、线上渠道完善、代理人线上开展业务稳定的保险公司,受疫情的影响相对较小。中邮保险对银保渠道存在较强依赖,亟须探索线上营销模式,丰富营销渠道。可以从触及大量客户、高频互动和直达痛点这三个维度入手,加强线上营销,同时要坚持在各个环节加强科技赋能,加快渠道转型升级,加强应对突发风险事件的能力。

专注客户群与场景细分,探索差异化竞争路径。近几年转型是保险业关注的焦点之一,各家保险公司都在从战略层面寻求转型,探索差异化发展道路。在抗击疫情中各家保险公司的不同举措,体现出险企实行差异化战略的阶段性成效。譬如,泰康人寿长期布局大健康,“抗疫”中发挥出强劲的医疗实力。中邮保险作为中小险企的领头者,必须加快探索“特色化经营、差异化竞争”的发展路径,更加专注细分客户群和场景,实现跨越式转型发展。