将传统公司业务、交易银行业务和同业投资进行有机融合,结合链式营销,打造良性的金融生态,对于邮储银行公司金融业务的发展,有着积极的意义。如何更好地对公司业务进行深度融合,实现更好的协同效应,是值得探讨的问题。

对邮储银行来说,“吃饱”是第一目的,传统公司业务是“吃饭”业务,因此,“吃饱”的关键就是做大公司业务的规模,方法就是按照七成项目贷、三成流贷(流动资金贷款)的配比来做。

项目贷款长期、稳定、高收益,更是与政府(G端)构建良好合作关系的桥梁,可以成为获取机构类存款和资格类存款的切入口。而流贷与项目贷款相比,具有期限短、稳定性差、黏度低、收益低的特点。由于流动资金贷款是基于客户评级发放的贷款,对客户资质要求较高,因此,建议将目标客户锁定为优质央企、地方直管(控、参股)国企、主板上市企业。

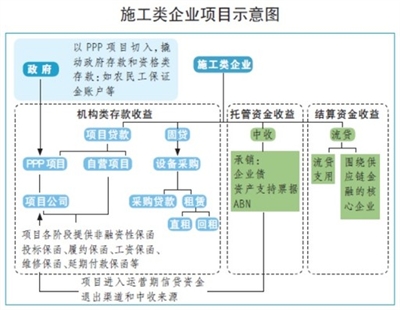

如针对施工企业,一是可对施工单位主体授信,并给予2亿元以内流动资金贷款用于运营和建成项目日常养护;二是参与不动产、设备抵押等固定资产贷款;三是参与企业自营项目和PPP项目贷款,并且为项目各阶段提供非融资性保函投标保函、履约保函、工资保函、维修保函、延期付款保函等;四是通过PPP项目合作营销政府存款和资格类存款。

在解决了“吃饱”问题后,接下来就要力求“吃好”,交易银行业务是基础公司业务重要的业务补充和收入补充,是公司金融的“菜”,建议按照七成供应链金融、三成贸融(融资租赁保理)的比例发展。

短期贷款纵向做,将供应链金融作为流动资金贷款的重要补充,形成百分之百短期贷款覆盖面,提高流贷资金贷款综合收入。对现有流贷优质客户,占用公司核心企业风险限额深化产业链开发,依托核心企业产业辐射,对自身无法获取流贷评级的上下游客户提供类流贷融资支持(例如应收账款保理、订单融资、保兑仓等)。这样就可以在占用同样风险限额的情况下,获得更好的利差收入和综合收益,并通过资金闭环管理获取稳定的结算类存款,最大限度地整合一切可以利用的外界资源为我所用。

中长期贷款横向做,以贸融(融资租赁保理等)作为项目贷款的重要补充,实现中长期贷款全覆盖,对于项目贷款无法满足或者无法测算的政府项目平台,以直租或回租的方式提供中长期项目资金,并尝试构建起产品间可流转的通道,贯穿优质项目全周期。

同样以施工类企业为例,对于贸易融资业务,一是与租赁公司合作,对大型设备采购提供直租、杠杆租赁等融资租赁保理业务,根据是否占用施工企业风险限额分别采用金租或商租的方式,其中商租有更高的风险溢价空间;二是对企业自有设备提供回租方式盘活固定资产,经过财务处理可转变为营运资金或项目公司资本金等。对于供应链金融业务,以施工单位为核心企业,对上下游以供应链金融方式提供融资,可采取应收账款保理等,敞口承兑(公司金融)等方式。

通过传统公司业务和交易银行业务“吃饱、吃好”还不够,更要注重“营养均衡”,同业及投资业务是公司金融板块的“肉”,是轻资本占用增效的捷径,是重要的利润来源。把同业及投资的生态做好,不仅有助于利润的快速达成,更可以成为存量业务代谢的重要通道。在权限未下放之前,首先要做的就是加强与总行投资部和理财子公司的沟通,赢得业务支持。

如在债券方面可以将政府债、专项债作为政府平台项目贷款债权的补充和替代,作为项目贷款到期后债务替代的资金来源。资管方面,一是加强与信托、证券合作,通过非标、非标转标准化工具、委托贷款、集合等方式作为基础公司流动资金贷款的退出手段;二是尝试Pre-ABS,参与底层资产构建,以ABS/ABN作为资金退出保证,为发行方提供过桥资金。并且可以作为优质核心企业下二次辐射形成分散的底层资产实现退出。三是尝试Reits,与现有开发贷深度合作,形成“前期开发贷款—中期经营性物业贷款—后期资产证券化出表”的闭环式深度合作链。另外,可为Reits开立专用托管账户,提供托管服务和优质项目的表外增信服务等获取中间收入。

还是以施工类企业为例,在项目成立阶段可通过产业基金注入SPV项目公司,通过约束条款加强保护资本性注入(包括限制股东分红、撤资以及社会方和资本方持有劣后条款);在施工阶段承销短融、中票等方式保证项目资金流动性安全;施工阶段转入运营阶段,可承销企业债或资产支持票据作为项目资金退出渠道(实现施工与运营债权隔离),同时,实现中收收益。