新年伊始,国内快递行业依旧保持蓬勃发展的势头,但我们也要看到影响快递行业健康、可持续发展的一些因素。

一、行业发展还能保持高速度吗?

2020年,快递行业能够重回高位增长区间,主要得益于疫情使人们消费方式发生改变,得益于我国消费市场加快线上线下融合发展的形势。以直播带货、生鲜电商等为代表的线上新型消费形态不断涌现,电商行业迎来新的飞跃,也令快递市场获得了新的规模化扩张空间。

此外,快递下乡、进厂、出海等策略取得一定成效,也是助力2020年快递业快速发展的重要原因。但我们也要看到,今后快递业保持像2020年这样的高增长速度并不容易。这是因为,虽然快递业年增百亿元将是常态,但其基数已非常庞大,以后每增长一个百分点,背后都需要上亿件量的支撑。而从近几年快递业务量的数据分析,总体也是这样稳中有降的态势:2017年我国快递业务量为400.6亿件,同比增长28.0%;2018年达到507.1亿件,同比增长26.6%;2019年,我国总量累计达到635.2亿件,同比增长25.3%。2020年能跨上800亿件这样高位的增长量,主要还是受疫情影响。

此外,快递行业还受到物流新形态的影响。随着新零售的崛起和演变,商流的形态也随之发生改变,由此必然在物流层面带来深层次甚至是颠覆性的变革。比如,随着本地生活类电商的成熟,尤其是配套的供应链体系的完善,商品“本地发”的趋势逐渐明显,消费者“即需即用”的场景会越来越多。社区团购、同城配送等就是适应变化出现的新形式。

二、增量不增收的局面能打破吗?

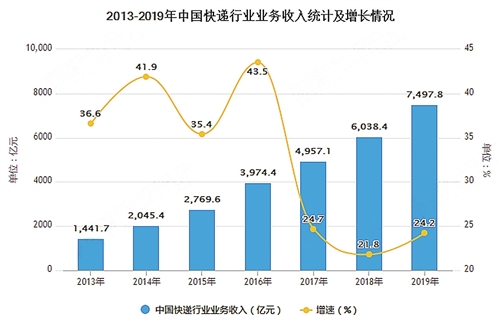

先来看2013~2019年快递行业收入及增长情况统计表(见上表)。

综上可以看到快递行业内部竞争激烈加剧的趋向。

2020年,业务量增速超过收入增速,行业利润持续挤压,加上极兔等新玩家的入场,快递行业内部竞争激烈加剧,价格战暂未看到缓和的迹象。

价格战背后本质的原因还是市场高度重合,业务趋同和服务同质化。快递服务虽然促进了电子商务的繁荣发展,年支撑网上零售额超10万亿元,但同时也被电商业深度绑架。随着竞争加剧以及行业向农村基层下沉,未来几年快递的单价不容乐观。

同时还要看到,当前快递价格与成本倒挂的情况、基层快递网点倒闭的情况越来越多地出现,或许离拐点出现的时间就不远了。毕竟,我们知道,市场是“一只看不见的手”,没有一个企业经得起长期的亏损。

以往,我们认为,市场向头部企业集中,价格战就会逐步消停,现在看来并非如此。实现创新突破,邮政企业必须有新的战略思路以及改变的决心和勇气。比如,围绕畅通国内国际双循环,大力发展国际业务;围绕现代农业、先进制造业,向专业化和价值链高端延伸;即便是电商市场,也可以向供应链金融、向溢价高的生鲜产品转型。

三、快递服务还能提升吗?

自2021年1月1日起,《广东省快递市场管理办法》施行。在“最后一公里”的快件投递方面,该办法规定经营快递业务的企业应当将快件投递到约定的收件地址、收件人或者收件人指定的代收人,并告知收件人或者代收人当面验收。不得以收件地址偏远等理由拒绝将快件投递到约定的收件地址或者增收快递费,未经收件人同意不得将快件投递到非约定地址。

“不约而投”和“懒人快递”等快递不上门的现象,是快递服务近年来的痼疾,在各地邮政企业中也不同程度地存在。快递怎么投送、送到哪儿,国家《快递暂行条例》早已有规定,“不约而投”属于违约行为。针对这一问题,广东的办法在此基础上又进了一步,两个“不得”的表述,给投送不遵从约定的服务行为划出负面底线,相对而言更明确、更具体。

应当说,快递怎么送、送到哪儿,不仅关系到消费者收件的便利,还关系到快递投递的效率以及“快递小哥”的现实收益,如快件逐家送上门与批量放置快递柜、代收点,显然在花费时间与投送效率上有千差万别。而当下的快递资费,无论是揽件还是送件分配都是“一费制”,没有充分考虑到送件末端服务的差异,也就是说送件履约成本越高收益就越低。而当下快递行业还未走出“唯低价”竞争的窠臼,配送费一再被压缩,也在挤压提升投送服务质量的弹性。

在这方面,建议邮政在跳出“唯低价”窠臼的同时,把更多收益用以涵养末端服务,努力建立快递收费、配送服务资费差别化、精细化的规则体系。比如,将收件送达细化为“上门”和“快递柜(代收点)”两个选项,在快递单中供消费者选择并确认。同时,建立快递服务收费与配送服务差别机制,改变送件上门与不上门收费与取酬一个样的格局。通过精细的经济调节手段和契约化的灵活选择,从而找到提升服务质量的路子,从而不断提升品牌影响力。