□郭延辉

我国小微企业吸纳大量的就业人口,在城镇和农村等广大区域随处可见小微企业。小微企业是建设现代化经济体系、推动经济实现高质量发展的重要基础,是扩大就业、改善民生的重要支撑,关系亿万家庭生计,更关乎经济的基本盘。然而,新冠肺炎疫情的突然爆发给中国经济以强烈冲击,尤其是对小微企业的影响更为强烈。助力小微企业走出疫情的负面影响,对国家和社会具有重要意义。

疫情冲击下小微企业发展的困境

突如其来的新冠肺炎疫情使很多地区不得不采取出行控制、社交隔离甚至封城的措施,以保障人民生命健康安全,这使很多业务从线下转到了线上,经济发展受到了一定的冲击。本次疫情对企业的冲击程度不均衡,相对于大中型企业,小微企业受到的负面影响更大。无论是在打通供应链、寻求资金支持还是在拓展销路上,小微企业都困难重重。一方面是刚性成本,如房租、人力等不变,另一方面是订单大幅下滑,不少微观经济主体陷入经营和财务危机。

图1是《经济日报》和邮储银行联合发布的“经济日报-中国邮政储蓄银行小微企业运行指数”,我们可以看到,2018年1月~2020年1月,该指数基本处于46以上,接近50,表示小微企业运行状况处于一般状态。而2020年2月份骤减至31.9,可见疫情冲击之下,小微企业运行状况显著趋差。3月份至次年2月,随着疫情逐步得到控制和复工复产,该指数虽然有所反弹并有缓慢上升趋势,但只在44左右徘徊,表明小微企业仍未摆脱受到的负面影响,运行状况仍不容乐观。

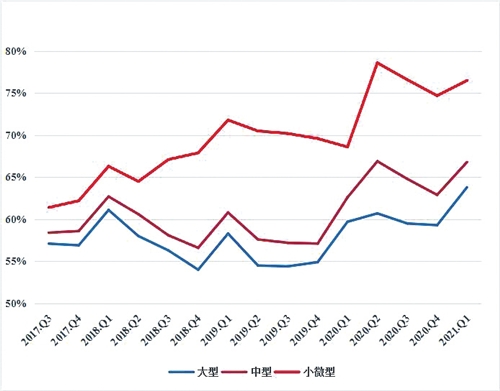

图2反映了2017年第三季度到2021年第一季度大型、中型和小微型企业贷款需求指数的情况。整体来看,各类企业贷款需求指数均高于50%,表明我国企业整体贷款需求旺盛。尤其是在2020年第一季度也就是疫情严重时期,各类企业贷款需求显著提升,可见疫情冲击对各类企业影响很大。但是,小微企业贷款需求指数一直显著高于其他类型企业,并且有差距逐渐拉大的趋势,尤其在2020年第一季度之后有了明显的增长。可见,相对于大型、中型企业,疫情冲击进一步放大了小微企业在融资方面的需求,加上传统的融资难问题,小微企业的发展问题更值得重视。

图1 经济日报-中国邮政储蓄银行小微企业运行指数(来源:中国邮政储蓄银行官网) |

图2 我国大型、中型和小微型企业贷款需求指数(来源:中国人民银行调查统计司《2021年第一季度银行家问卷调查报告》) |

多措并举助力小微企业脱离困境

小微企业发展受到严重冲击,影响的不仅是其自身的发展,也严重影响着社会就业、社会经济发展全局的基础。扶持小微企业的发展,是急迫且重要的工作。

一、多部门聚焦小微企业发展

疫情得到初步控制后,2020年政府工作报告中12次提及小微企业,强调多措并举,着力为小微企业纾困解难。疫情得到有效控制后,2021年政府工作报告仍指出,继续执行制度性减税政策,延长小规模纳税人增值税优惠等部分阶段性政策执行期限,将小规模纳税人增值税起征点从月销售额10万元提高到15万元。对小微企业和个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。

疫情发生以来,相关政府平台都推出了服务小微企业平台或专栏,大大提高了对小微企业服务的针对性和效率。例如,全国一体化政务服务平台推出小微企业和个体工商户服务专栏;财政部推出小微企业税费支持政策和小微融资两个专栏;人民银行推出“金融支持保市场主体”专栏;国家市场监督管理总局推出小微企业名录平台;工信部推出中小企业政策宣传月专题;国家税务总局推出小微企业和个体工商户服务专栏等。可见,全国一盘棋,多部门聚焦小微企业发展,形成扶持合力。

二、货币政策助力小微企业脱离困境

金融是助力小微企业发展的重要渠道,2021年政府工作报告指出,要进一步解决中小微企业融资难题。延续普惠小微企业贷款延期还本付息政策,加大再贷款再贴现支持普惠金融力度,完善金融机构考核、评价和尽职免责制度。引导银行扩大信用贷款、持续增加首贷户,使资金更多流向科技创新、绿色发展,更多流向小微企业、个体工商户、新型农业经营主体。大型商业银行普惠小微企业贷款增长30%以上,适当降低小微企业支付手续费,做到小微企业融资更便利、综合融资成本稳中有降。

根据中国人民银行资料显示,2020年12月末,全国普惠型小微企业贷款余额超过15万亿元,同比增速超过30%;新发放普惠小微企业贷款利率为5.08%,比上年同期下降0.8个百分点;全国有贷款的小微企业户数已达2573万户,同比增加461万户。

但是,在金融助力小微企业脱离困境的过程中,不能大水漫灌,避免造成流动性过剩和浪费,甚至产生结构性失衡。小微企业具有多样性和复杂性的特点,要做到精准滴灌、精准扶持,确保金融活水滴灌、普惠小微企业。以邮储银行为例,针对受疫情影响较大的批发零售、住宿餐饮、物流运输、文化旅游等行业,以及有发展前景但受疫情影响暂遇困难的小微企业,邮储银行采取“一户一策”,通过提高信用贷款比例、适度降低贷款利率、调整还款方式、无还本续贷等多种形式,精准帮扶小微企业克服疫情影响,尽快恢复经营发展。

三、小微企业利用数字化助力改革转型升级

新冠肺炎疫情来势汹汹,切断了线下融资和消费场景的联系,经济发展不得不转移到线上,数字化融资和消费新业态、新模式势在必行,“互联网+”将成为推动小微企业复苏的重要力量。在融资端,小微企业应积极探索无接触贷款等线上融资方式,提高融资的便利性和效率性。在经营端,积极探索电子商务、直播带货、智能物流、同城配送、数字化消费券等方式以改革经营模式,降低经营成本,提高营收效率。因此,邮政在助力小微企业发展方面还可以深度介入,如在原材料供应链、产品销售与物流配送及市场营销等方面提供支撑服务。